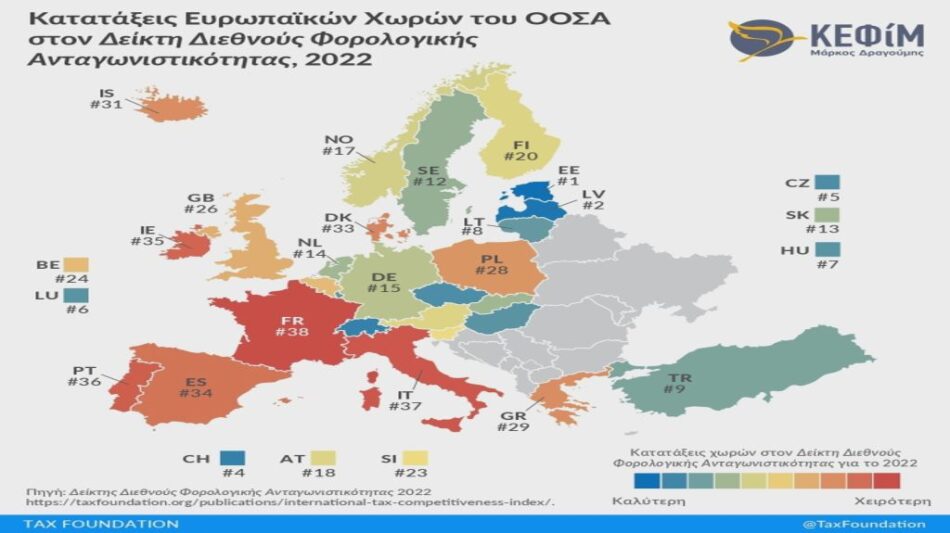

Βελτιωμένη κατά τέσσερις θέσεις είναι η κατάταξη της Ελλάδας στον φετινό Δείκτη Διεθνούς Φορολογικής Ανταγωνιστικότητας, στην έκθεση που δημοσίευσε το ΚΕΦίΜ σε συνεργασία με το Tax Foundation. Ανάμεσα στις 38 χώρες του ΟΟΣΑ, η Ελλάδα κατέλαβε φέτος την 29η θέση, καταγράφοντας μαζί με την Τουρκία τη μεγαλύτερη βελτίωση.

Συγκεκριμένα, η Ελλάδα συγκεντρώνει συνολική βαθμολογία 59,2 στον Δείκτη για το 2022, έναντι 58,6 πέρσι. Ως προς τις επιμέρους κατηγορίες του Δείκτη, η Ελλάδα κατατάσσεται στην 19η θέση σε ό,τι αφορά τους εταιρικούς φόρους, στη 17η θέση ως προς τη φορολόγηση φυσικών προσώπων, στην 30η θέση ως προς τη φορολόγηση της κατανάλωσης, στην 30η θέση ως προς τους φόρους επί της ιδιοκτησίας, και στην 25η θέση ως προς τη φορολόγηση των κερδών στο εξωτερικό.

Σημειώνεται πως ο Δείκτης μετρά τον βαθμό στον οποίο το φορολογικό σύστημα μιας χώρας προάγει τη βιώσιμη οικονομική ανάπτυξη και τις επενδύσεις, χρησιμοποιώντας περίπου 40 μεταβλητές σε πέντε κατηγορίες: φόρος εισοδήματος εταιρειών, φόροι φυσικών προσώπων, φόροι κατανάλωσης, φόροι ιδιοκτησίας και κανόνες διεθνούς φορολόγησης.

Αρνητικά και θετικά

Στη φετινή αξιολόγηση παρουσιάστηκαν οι εξής αδυναμίες του φορολογικού συστήματος της Ελλάδας:

- Οι εταιρείες αντιμετωπίζουν αυστηρούς περιορισμούς ως προς τα ποσά των καθαρών ζημιών χρήσης με τα οποία μπορούν να αντισταθμίσουν μελλοντικά κέρδη. Επίσης, δεν μπορούν να χρησιμοποιήσουν ζημιές για να μειώσουν προηγούμενο φορολογητέο εισόδημα.

- Η Ελλάδα έχει ένα σχετικά περιορισμένο δείκτη φορολογικών συμβάσεων (57 συμβάσεις έναντι 74 του μέσου όρου του ΟΟΣΑ).

- Η Ελλάδα έχει έναν από τους υψηλότερους συντελεστές ΦΠΑ στον ΟΟΣΑ (24%) με μία από τις πιο περιορισμένες φορολογικές βάσεις.

Μεταξύ των θετικών σημείων του ελληνικού φορολογικού συστήματος, η έρευνα ξεχωρίζει τα εξής:

- Ο καθαρός φορολογικός συντελεστής φυσικών προσώπων επί μερισμάτων, στο 5%, είναι σημαντικά κάτω από τον μέσο όρο του ΟΟΣΑ (24,2%).

- Ο συντελεστής φορολόγησης εταιρικού εισοδήματος στο 22% είναι κάτω από τον μέσο όρο του ΟΟΣΑ (23,6%).

- Οι κανονισμοί Ελεγχόμενων Αλλοδαπών Εταιρειών στην Ελλάδα είναι μετριοπαθείς και εφαρμόζονται μόνο στο παθητικό εισόδημα.

Η Ελλάδα σε σχέση με άλλες χώρες

Για ένατη συνεχόμενη χρονιά, η Εσθονία αναδείχθηκε ως η χώρα με τον πλέον ανταγωνιστικό φορολογικό κώδικα, ενώ την τελευταία θέση (38η ) κατέλαβε η Γαλλία. Η Ελλάδα κατατάχθηκε φέτος μεταξύ της Πολωνίας (28η ) και του Μεξικού (30η θέση).

Διαβάστε περισσότερα εδώ

πηγη moneyreview.gr