Την ανάγκη ελάφρυνσης του φορολογικού και ασφαλιστικού βάρους της μισθωτής εργασίας υπογραμμίζει, μεταξύ άλλων, η Επιτροπή Πισσαρίδη, η οποία καλεί την κυβέρνηση να αναλάβει δράση για τη μείωση του μη μισθολογικού κόστους στην Ελλάδα.

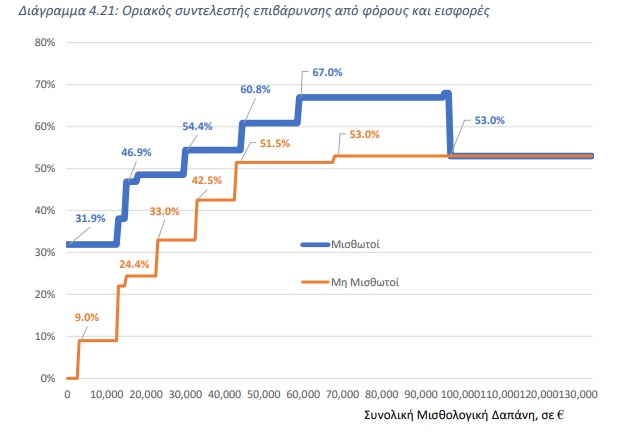

Είναι χαρακτηριστικό ότι ο συντελεστής επιβάρυνσης της εργασίας από φόρους και εισφορές, είναι ιδιαίτερα υψηλός σε σχέση με τη συνολική μισθολογική δαπάνη, ενώ εμφανίζει πολύ έντονη προοδευτικότητα από τα μεσαία εισοδήματα.

Η επιβάρυνση δε, είναι υψηλότερη για τη μισθωτή παρά για τη μη μισθωτή εργασία.

Ενδεικτικά, μισθωτός, ο οποίος λαμβάνει καθαρό μισθό, ύψους 1.000 ευρώ μηνιαίως (δηλαδή 14.000 ευρώ ετησίως) κοστίζει περίπου 23.000 ευρώ ετησίως στον εργοδότη. Εφόσον, ο τελευταίος θελήσει να δώσει καθαρή αύξηση στον εργαζόμενο, ύψους 1.000 ευρώ ετησίως, τότε αυτό θα κοστίσει περίπου 2.000 ευρώ.

Την ίδια ώρα, μισθωτός, ο οποίος λαμβάνει καθαρό μισθό 2.500 ευρώ μηνιαίως (δηλαδή 35.000 ευρώ ετησίως) κοστίζει 76.000 ευρώ ετησίως στον εργοδότη, ενώ το κόστος του εργοδότη για καθαρή αύξηση 1.000 ευρώ ανέρχεται σε 3.000 ευρώ.

Ως εκ τούτου, σύμφωνα με την Επιτροπή Πισσαρίδη, η υπέρμετρη επιβάρυνση της μισθωτής εργασίας από φόρους και εισφορές, ειδικά στη μεσαία εισοδηματική κλίμακα, έχει αρνητικές συνέπειες στη διεθνή ανταγωνιστικότητα, στην παραμονή εξειδικευμένου εργατικού δυναμικού στη χώρα, και στα κίνητρα για επίσημη εργασία.

Οι εργοδότες, παράλληλα, αντιμετωπίζουν δυσκολίες για να προσελκύσουν εργαζόμενους με ιδιαίτερες δεξιότητες, καθώς το μισθολογικό κόστος για να προσφέρουν έναν καθαρό μισθό που είναι ανταγωνιστικός διεθνώς, είναι πολύ υψηλό.

Για παράδειγμα, στη μεταποίηση, η διεθνής ανταγωνιστικότητα της χώρας επιδεινώνεται τόσο από το υψηλό μισθολογικό κόστος όσο και από το σχετικά υψηλό κόστος ενέργειας, το οποίο επίσης επηρεάζεται από τη δομή των φόρων.

Δείτε ΕΔΩ την Έκθεση Πισσαρίδη

www.kathimerini.gr