Αύξηση της τάξης του 8,9% παρουσίασε ο τζίρος του οργανωμένου λιανεμπορίου τροφίμων, με βάση τα πιο πρόσφατα στοιχεία μετρήσεων της NielsenIQ για το σύνολο του 2023, με τις πληθωριστικές πιέσεις να αποτελούν τον σχεδόν αποκλειστικό μοχλό ανάπτυξης του κλάδου.

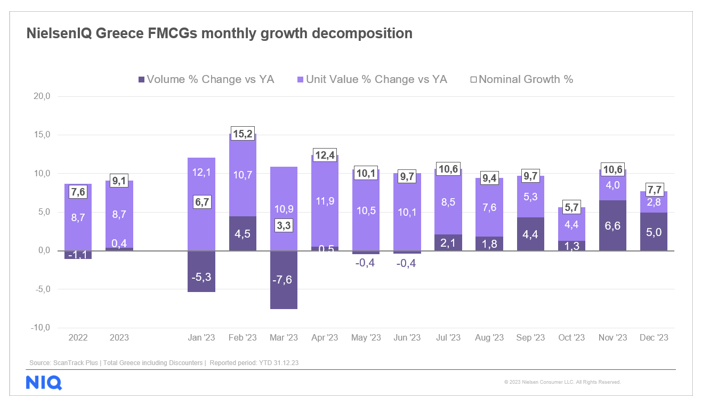

Κάνοντας ειδικότερα για τα FMCGs μια σύντομη ανάλυση ανά μήνα για το 2023 και αποδομώντας την τάση της αγοράς σε όρους ζήτησης και επιπέδου τιμών έχει ενδιαφέρον να σχολιάσουμε την σημαντική διψήφια αύξηση των τιμών κατά τους πρώτους έξι μήνες του έτους, ενώ κατά το δεύτερο μισό της χρονιάς παρουσιάζεται μια αποκλιμάκωση στις πληθωριστικές πιέσεις, με αντίστοιχη τόνωση των όγκων και της κατανάλωσης. Συνολικά για το 2023 τα ταχυκίνητα καταναλωτικά προϊόντα αύξησαν τις πωλήσεις τους σε αξία κατά 9,1%, ενώ αξιοσημείωτο είναι το γεγονός ότι ενώ οι τιμές αυξήθηκαν με την ίδια ένταση, όπως και το 2022 (+8,7%) η ζήτηση παρουσίασε οριακή αύξηση, στο +0,4%.

Επίμονος πληθωρισμός

Όπως χαρακτηριστικά σχολίασε ο Βάιος Δημοράγκας, Διευθύνων Σύμβουλος της NielsenIQ, “στις αρχές του 2023, δεδομένου του επίμονου πληθωρισμού στα ταχυκίνητα καταναλωτικά προϊόντα, ήταν αρκετές οι ανησυχίες για σημαντική πτώση της κατανάλωσης. Στην πράξη οι συνολικοί όγκοι δεν επηρεάστηκαν σημαντικά και μάλιστα με το κλείσιμο της χρονιάς σημείωσαν και οριακή άνοδο, προφανώς όμως με διαφορετική συμπεριφορά ανά κατηγορία και, κατά περίπτωση, με διαφοροποιημένο προϊοντικό μίγμα. Οι Έλληνες καταναλωτές είναι αναμφίβολα πιεσμένοι, αναζητούν όμως και βρίσκουν λύσεις έτσι ώστε να μη στερούνται τα βασικά, κάτι που συνιστά ένα ενθαρρυντικό μήνυμα για τις αντοχές της αγοράς”.

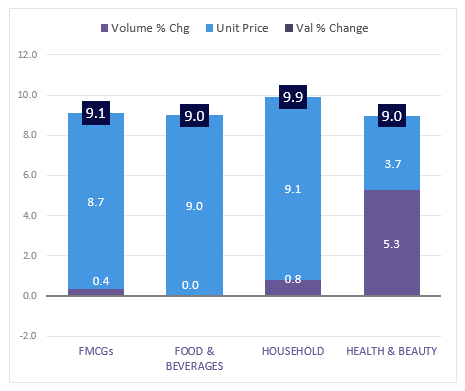

Όσον αφορά τώρα στις επιμέρους μεγάλες κατηγορίες των ταχυκίνητων καταναλωτικών προϊόντων, τα Τρόφιμα & Ποτά παρουσίασαν θετική τάση της τάξεως του +9,0%, με τη ζήτηση να παραμένει αμετάβλητη σε σχέση με το 2022. Την ίδια ακριβώς αυξητική τάση παρουσίασαν και οι κατηγορίες που αφορούν στα Προϊόντα Προσωπικής Περιποίησης, με την διαφορά ότι η πιο μετριοπαθής αύξηση των τιμών τόνωσε την κατανάλωση αυτών των κατηγοριών. Την πιο υψηλή ωστόσο αύξηση πωλήσεων σε αξία την σημείωσαν τα Προϊόντα Οικιακής Χρήσης στο σύνολό τους με τις τεμαχιακές πωλήσεις τους να αυξάνονται επίσης, κατά 0,8%.

Οι κατηγορίες

Το σύνολο των κατηγοριών Bazaar (ένδυση, ηλεκτρικές συσκευές, βιβλία, εργαλεία, είδη κήπου, είδη αυτοκινήτου, οικιακός εξοπλισμός κλπ.) είναι κατηγορία που εμφάνισε την πιο χαμηλή θετική τάση σε όρους τζίρου, στο +4,0%, ενώ τα Φρέσκα και επί ζυγίω προϊόντα, στον αντίποδα, παρουσίασαν την πιο θετική τάση στο +10,2%.

Όσον αφορά στις διαφορετικές τυπολογίες καταστημάτων, για μια ακόμη χρονιά οι μεγάλες αίθουσες άνω των 2,500τ.μ. (hypermarkets) συνέχισαν την αναπτυξιακή τους πορεία στο +12,4%, ενώ τον πιο χαμηλό σχετικά ρυθμό αύξησης (+7,2%) παρουσίασαν οι αίθουσες μεταξύ 1000-2500 τ.μ., οι οποίες ωστόσο πραγματοποιούν πάνω από το 40% του τζίρου του κλάδου.

Παρατηρώντας την απόδοση των διαφορετικών γεωγραφικών περιοχών, στις οποίες η NielsenIQ αποδομεί την αγορά, άξιο σχολιασμού είναι το γεγονός ότι στην Αθήνα και την Θεσσαλονίκη ο τζίρος του λιανεμπορίου τροφίμων αυξήθηκε κατά 8,1 και 8,3 αντίστοιχα, ενώ υψηλότερες θετικές τάσεις παρουσίασε γενικά η περιφέρεια και ιδιαίτερα οι περιοχές της Κρήτης (+12,9%) και της Πελοποννήσου (+9,5%), με τις πληθωριστικές πιέσεις να είναι σημαντικά πιο έντονες σε σχέση με τα αστικά κέντρα.

Πηγή: ot.gr