Στη Βουλή το εκρηκτικό πρόβλημα της πανάκριβης στέγης – Απαντήσεις του Κυριάκου Μητσοτάκη στην ολομέλεια. [Η εικόνα σε αριθμούς]

Έντονες κοινωνικές διαστάσεις έχει λάβει το ζήτημα της στέγασης στην Ελλάδα δεδομένου της εκρηκτικής αύξησης κατά 50% των μέσων ενοικίων στην τελευταία 5ετία, ενώ από την άλλη οι πραγματικοί μισθοί είναι χαμηλοί, σε χρόνια Μνημονίων. Οικονομολόγοι κάνουν λόγο για φούσκα αφού η Ελλάδα παρουσιάζει υπερτίμηση βάσει του δείκτη τιμών και προς εισοδήματα και προς ενοίκια.

SOOC

Μεταξύ των ερωτημάτων είναι τι θα γίνει με την «golden visa» και με την κοινωνική κατοικία

Το «φαινόμενο» της απουσίας βιώσιμης στέγης έχει επιδεινωθεί τα τελευταία χρόνια, όπου οι παράγοντες πληθωρισμός, καθυστέρηση κινήτρων για μακροχρόνια μίσθωση, Golden Visa και τα μη αποτελεσματικά κυβερνητικά μέτρα έχουν αναβαθμίσει την ακριβή στέγη σε ένα από τα μεγαλύτερα προβλήματα για την οικογένεια και τους νέους.

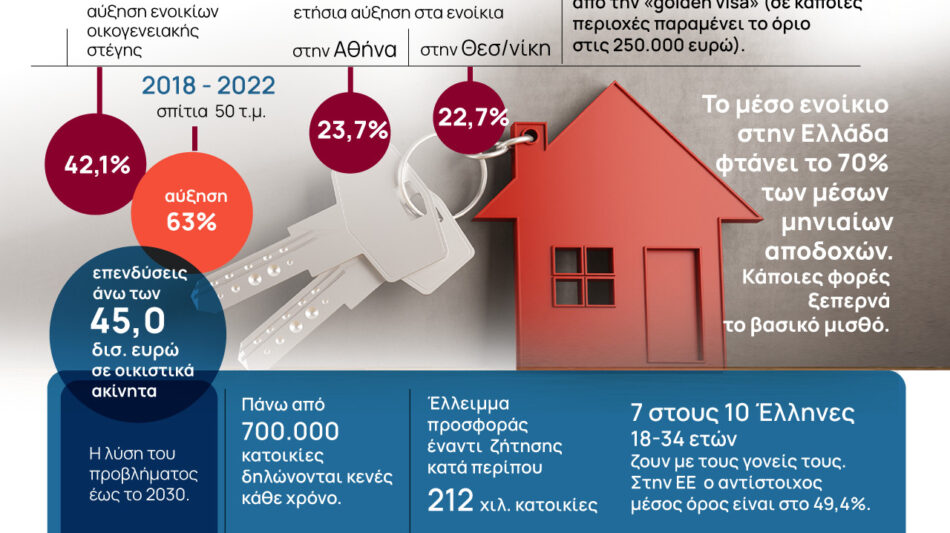

Έλλειμμα προσφοράς έναντι ζήτησης κατά περίπου 212 χιλιάδες κατοικίες

Απαντήσεις αναμένεται ο πρωθυπουργός να δώσει στη Βουλή, με αφορμή την επίκαιρη ερώτηση που έχει καταθέσει ο πρόεδρος του ΠΑΣΟΚ Νίκος Ανδρουλάκης. Μεταξύ των ερωτημάτων είναι τι θα γίνει με την «golden visa» καθώς η αγορά ακινήτων έχει επιβαρυνθεί σημαντικά, παρά την αύξηση του ορίου απόκτησής της σε συγκεκριμένες περιοχές στα 500.000. Ερωτηματικό παραμένει η δεξαμενή κοινωνικής κατοικίας ώστε να διατεθούν προς εκμίσθωση αντί χαμηλού μισθώματος, σε νέα ζευγάρια και φοιτητές.

ΑΡΧΕΙΟ. Ομιλίες στη Βουλή. SOOC

Η ακρίβεια

Παράγοντες της αγοράς και όσοι αναζητούν στέγη έχουν επισημάνει επανειλημμένα τα τελευταία χρόνια ότι υπάρχει αδυναμία στην εξεύρεση αξιοπρεπούς κατοικίας και πλέον η Ελλάδα χτυπά καμπανάκι για στεγαστική κρίση.

Το Διεθνές Νομισματικό Ταμείο μάλιστα κάνει λόγο για φούσκα. Αναφορικά με τις τιμές, το ΔΝΤ διαπιστώνει ότι υπάρχει «καπέλο». Με βάση τον δείκτη τιμών κατοικιών προς το εισόδημα, οι κατοικίες στην Ελλάδα βρίσκονται πάνω από τον πήχη κατά 6 μονάδες βάσης σε σχέση με τον μακροπρόθεσμο μέσο όρο, όπως και η υπερτίμηση. Παράλληλα, ακόμη μεγαλύτερη είναι η υπερτίμηση με βάση τον δείκτη τιμών προς ενοίκια, με την απόκλιση να αγγίζει τις 29 μονάδες.

Όπως καταγγελει το ΠΑΣΟΚ το πρόγραμμα «Σπίτι μου», το οποίο αναμένεται να ωφελήσει 9.700 δικαιούχους ή τα πρόγραμμα «Εξοικονομώ – Ανακαινίζω για νέους» και «Ανακαινίζω – Ενοικιάζω», αφορούν είτε όσους έχουν τη δυνατότητα αγοράς κατοικίας ή ευνοούν κυρίως τους ιδιοκτήτες και όχι τους ενοικιαστές, που δεν έχουν την οικονομική δυνατότητα να αγοράσουν ένα σπίτι. Ειδικότερα το πρόγραμμα «Ανακαινίζω – Ενοικιάζω», ενώ χρηματοδοτεί με δημόσιους πόρους την ανακαίνιση κενών κατοικιών, που σύμφωνα με τα στοιχεία που έχουμε ξεπερνούν τις 700.000 σε όλη την Ελλάδα, δεν υπάρχει καμία πρόβλεψη για το ύψος του ενοικίου που θα ζητηθεί στη συνέχεια. Η μόνη υποχρέωση είναι η ενοικίαση του με συμβόλαιο διάρκειας τριών ετών.

Και η… φούσκα

Όπως δείχνει η ανάλυση του Διεθνούς Νομισματικού Ταμείου, οι σημερινές τιμές των ακινήτων αναδεικνύουν ένα παράγοντα κινδύνου για το ελληνικό τραπεζικό σύστημα. Αν και ο συστημικός κίνδυνος είναι σχετικά περιορισμένος, σύμφωνα με το ΔΝΤ, καθώς παρατηρείται χαμηλή μόχλευση στον ιδιωτικό τομέα, έχει αυξηθεί από πέρυσι και ο τραπεζικός τομέας αντιμετωπίζει σημαντικές προκλήσεις σε σχέση με το μέλλον του.

Ενώ η δανειακή επιβάρυνση τόσο των επιχειρήσεων όσο και των νοικοκυριών παραμένει χαμηλή σε σύγκριση με τον μέσο όρο της ζώνης του ευρώ, το κόστος εξυπηρέτησης του χρέους των νοικοκυριών είναι ένα από τα υψηλότερα στην ευρωζώνη, ενώ την ίδια στιγμή τα υψηλότερα επιτόκια θα μπορούσαν να αυξήσουν περαιτέρω το κόστος εξυπηρέτησης του χρέους των νοικοκυριών, κάτι που θα προξενούσε επιδείνωση της ποιότητας των στοιχείων ενεργητικού των τραπεζών, με αποτέλεσμα να δυσκολέψει η εσωτερική τους ικανότητα δημιουργίας κεφαλαίου.

Ενοίκιο όσο ένας μισθός

Οι μακροοικονομικοί κίνδυνοι που συνδέονται με την περαιτέρω χρηματοπιστωτική σύσφιγξη, σε συνδυασμό με την επιβράδυνση της ανάπτυξης εν μέσω υπερτίμησης των τιμών των κατοικιών, θα μπορούσαν να οδηγήσουν σε επιδείνωση των ισολογισμών των τραπεζών και διορθώσεις των τιμών των κατοικιών, με φαύλο κύκλο δυσμενών αλληλεπιδράσεων στην πραγματική οικονομία, σημειώνει το ΔΝΤ.

Η Τράπεζα Πειραιώς καταγράφει σε μελέτη της τα αίτια των «φουσκωμένων» τιμών των κατοικιών στην Ελλάδα αναδεικνύοντας το τεράστιο χάσμα που επικρατεί μεταξύ προσφοράς και ζήτησης.

Δηλαδή, συσσωρευτικά από το 2016 ως το 2022 ο ρυθμός αύξησης των τιμών των οικιστικών ακινήτων έχει αυξηθεί κατά 14% περισσότερο σε σχέση με τον ρυθμό αύξησης ο οποίος θα δικαιολογείτο βάσει της εξέλιξης των θεμελιωδών μακροοικονομικών μεγεθών της ελληνικής οικονομίας. Αξίζει να σημειωθεί ότι το έλλειμμα προσφοράς έναντι ζήτησης κατά περίπου 212 χιλιάδες κατοικίες είναι που έχει δημιουργήσει μια συσσωρευτική αποτίμηση.

Σύμφωνα με την τράπεζα, η αναζήτηση των παραγόντων που έχουν οδηγήσει σε αυτή τη σημαντική απόκλιση μας οδηγεί στο συμπέρασμα ότι οι εξελίξεις στην ελληνική οικονομία τα χρόνια της κρίσης και της ύφεσης έχουν δημιουργήσει μια σημαντική ανισορροπία μεταξύ προσφοράς και ζήτησης οικιστικών ακινήτων, η οποία δυστυχώς θα είναι δύσκολο να γεφυρωθεί σε βραχυχρόνιο ορίζοντα.

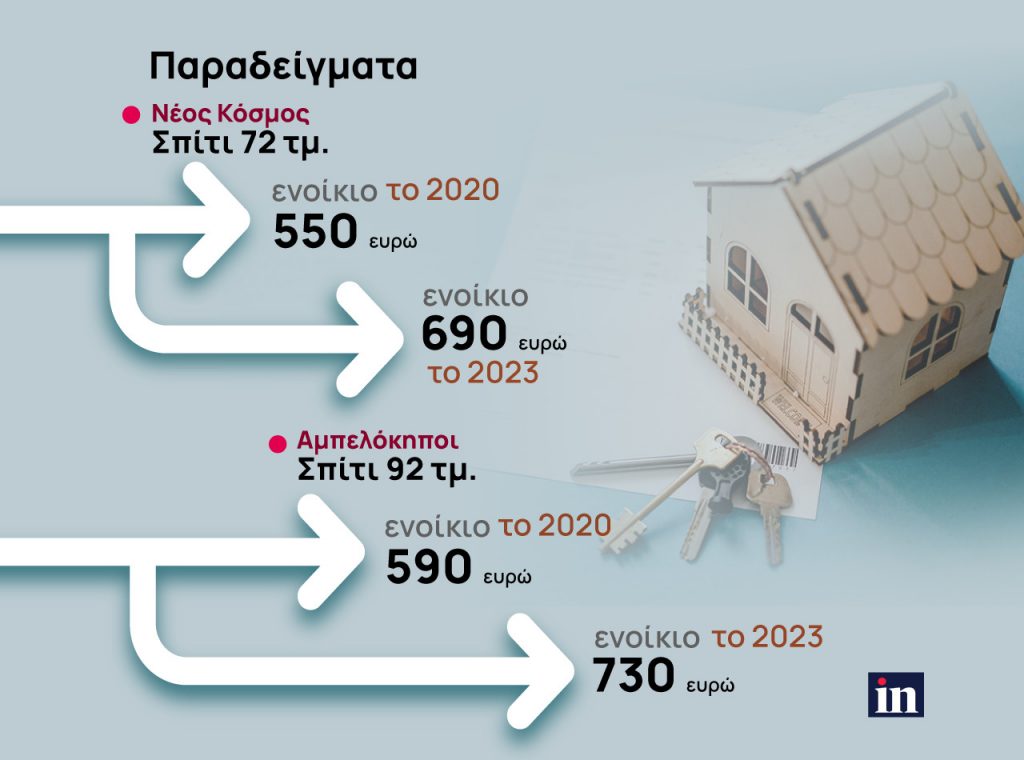

Ως προς τα ενοίκια, το κόστος ανά μήνα ξεπερνά το μέσο μισθό. Σύμφωνα με τα στοιχεία του spitogatos.gr, το τέταρτο τρίμηνο του 2023 η μέση ζητούμενη τιμή ενοικίασης κατοικιών πανελλαδικά παρουσίασε αύξηση κατά 8,8%.

Η μέση ζητούμενη τιμή πώλησης κατοικιών αυξήθηκε κατά 11,9% σε σχέση με το τέταρτο τρίμηνο του 2022.

Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, το κόστος στέγασης έχει μεγάλη συμβολή στην αύξηση του πληθωρισμού καθώς τα ενοίκια κατοικιών αυξήθηκαν κατά 4%

Επίσης, τα στοιχεία δείχνουν αύξηση της μέσης ζητούμενης τιμής πώλησης κατοικιών κατά 11,9% στο τελευταίο τρίμηνο του 2023, συμπαρασύροντας και τα ενοίκια.

Αιτήματα για δάνεια

Το ποσοστό των Ελλήνων που έκαναν αίτηση για να πάρουν κάποιο δάνειο το τελευταίο τρίμηνο ήταν υψηλότερο από 10% αλλά χαμηλότερο από το αντίστοιχο ποσοστό στην Ευρωζώνη (υψηλότερο από 16%).

Οι αιτήσεις για δάνεια νοικοκυριών έχουν αυξηθεί πολύ στη Γερμανία με έντονη τάση και με λιγότερη έντονη, αλλά μεγάλη στην Ισπανία. Και στις δύο χώρες το 20% των ερωτηθέντων έχει κάνει αίτηση για δάνειο. Οι αιτήσεις Γερμανών και Ισπανών έχουν οδηγήσει τη μέση ζήτηση σε δάνεια νοικοκυριών στην Ευρώπη, σε ποσοστά πάνω από 16% στην Ευρώπη.

Αναφορικά με τα στεγαστικά δάνεια οι Ελληνες προβλέπουν ότι τα επιτόκια στο τέλος του 2024 θα κινούνται σε επίπεδα πάνω από 6%, υψηλότερα από το 5,3% που αναμένουν κατά μέσο όροι οι πολίτες της Ευρωζώνης. Οι προσδοκίες αυτές είναι υψηλές καθώς μάλιστα είναι ορατή η προοπτική μείωσης

Εκτιμήσεις για τα ακίνητα

Σύμφωνα με έρευνα της Ευρωπαϊκής Κεντρικής Τράπεζας οι πολίτες εκτιμούν ότι το επόμενο 12μηνο οι τιμές των κατοικιών θα αυξηθούν πάνω από 8%, ποσοστό τετραπλάσιο σε σχέση με την Ευρωζώνη, όπου προβλέπεται μέση αύξηση 2,2%, ελαφρά χαμηλότερη από το 2,4% στην αντίστοιχη έρευνα της ΕΚΤ τον Νοέμβριο.

Οι προσδοκίες αυτές συνδέονται προφανώς με τις υψηλές αυξήσεις των τιμών στην ελληνική αγορά τα τελευταία χρόνια, παρά τη μεγάλη αύξηση των επιτοκίων για τα στεγαστικά δάνεια, ενώ στην Ευρωζώνη σημειώθηκε αισθητή επιβράδυνση και σε ορισμένες χώρες μειώσεις των τιμών.

Η ΠΟΜΙΔΑ για τα κλειστά ακίνητα

Το μέτρο που έχει προτείνει στην κυβέρνηση η ΠΟΜΙΔΑ προβλέπει τριετή απαλλαγή από το φόρο εισοδήματος για τους φορολογούμενους που θα διαθέσουν για ενοικίαση τουλάχιστον για μια τριετία, ακίνητα τα οποία είχαν κλειστά ή διέθεταν κατοικίες μέσω κάποιας πλατφόρμας τύπου Airbnb κατά τη διάρκεια όλου του 2023.

Ειδικά για τα Airbnb, η πρόταση αφορά κυρίως αυτούς που προχώρησαν στην ανακαίνιση των ακινήτων τους αλλά είτε λόγω περιοχής είτε λόγω άλλων συνθηκών, οι βραχυχρόνιες μισθώσεις για τους ίδιους δεν απέδωσαν.

Δηλαδή προβλέπει ότι:

Αν ο εκμισθωτής ή ο παραχωρών είναι φυσικό πρόσωπο να εκπίπτει ποσοστό 5% για δαπάνες επισκευής, συντήρησης, ανακαίνισης ή άλλες πάγιες και λειτουργικές δαπάνες του ακινήτου.

Το ποσοστό αυτό να αυξάνεται σε 100% αν το εισόδημα προέρχεται από νέα εκμίσθωση κατοικίας ελάχιστης τριετούς διάρκειας με ημερομηνία έναρξης από την 1.1.2024 έως και 31.12.2026 και για τα πρώτα τρία (3) έτη της κάθε μίσθωσης, εφόσον η κατοικία εκμισθώνεται προς φυσικά πρόσωπα για χρήση ως κύρια κατοικία τους και ήταν κενή τουλάχιστον καθ’ όλο το έτος 2023 ή διέθετε ενεργό ΑΜΑ βραχυχρόνιας μίσθωσης την 31.12.2023.

Πηγή: in.gr