Υψηλά ποσοστά οικονομικού αναλφαβητισμού εμφανίζουν οι Έλληνες, γεγονός το οποίο φαίνεται να έχει προεκτάσεις μεταξύ άλλων στην οικονομική ασφάλεια, αλλά και την πρόσβαση σε χρηματοπιστωτικά εργαλεία και υπηρεσίες.

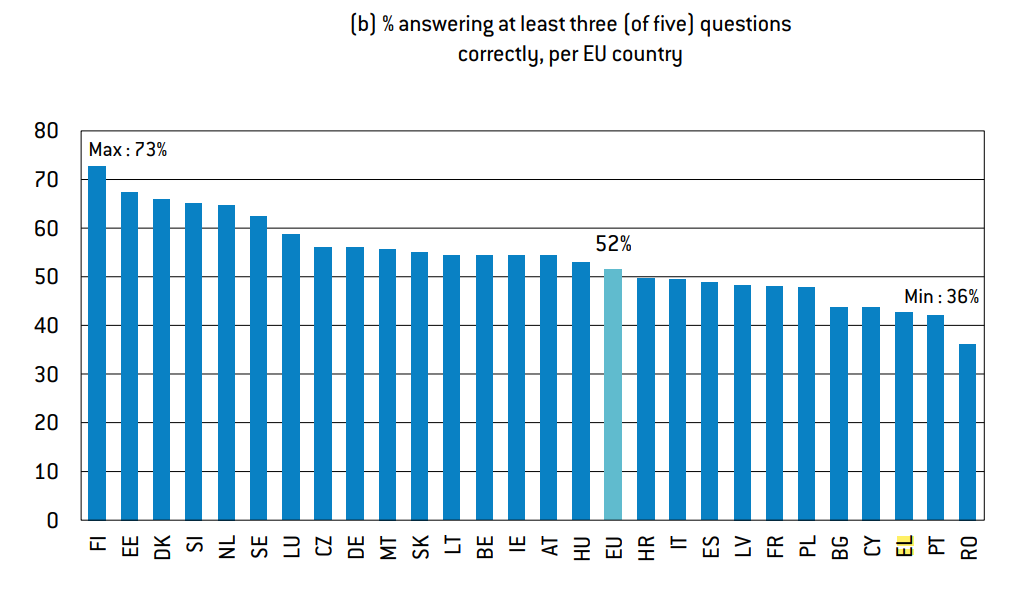

Σύμφωνα με σχετική μελέτη του think tank Bruegel, η οποία βασίζεται σε δεδομένα από έρευνες της Κομισιόν και του ΟΟΣΑ, ο οικονομικός αναλφαβητισμός είναι πρόβλημα σε ολόκληρη την Ε.Ε., όπου κατά μέσον όρο μόλις ένας στους δύο έχει βασικές γνώσεις για την οικονομία. Στην ευρωπαϊκή κλίμακα, οι Έλληνες βρίσκονται σταθερά σε χαμηλές θέσεις, εμφανίζοντας περιορισμένη κατανόηση ορολογιών και λίγες γνώσεις οικονομικών.

Κατ’ αρχάς, μόλις το 40% των Ελλήνων περίπου κατάφερε να απαντήσει σωστά σε τουλάχιστον τρεις από πέντε σχετικές ερωτήσεις που διαπιστώνουν: Κατά πόσο κατανοούν τον αντίκτυπο του πληθωρισμού στην αγοραστική τους δύναμη (προτελευταία θέση στην Ε.Ε. με λίγο πάνω από το 50% να απαντά σωστά), τη λειτουργία του ανατοκισμού (14η θέση με πάνω από 40% να απαντά σωστά), τη διαφοροποίηση του ρίσκου (τελευταία θέση με 41% να απαντά σωστά), τις έννοιες του ρίσκου και της απόδοσης (13η θέση με σχεδόν 70% να απαντά σωστά) και τη σχέση των επιτοκίων δανεισμού με τις τιμές των ομολόγων (10η θέση με περίπου 20% να απαντά σωστά)

Ως αποτέλεσμα, η Ελλάδα βρέθηκε στην τρίτη θέση από το τέλος σε σύγκριση με την Ε.Ε. συνολικά στον οικονομικό αλφαβητισμό.

Οι προεκτάσεις του οικονομικού αναλφαβητισμού

Οι μετρήσεις του οικονομικού αναλφαβητισμού φαίνεται να έχουν υψηλή σημασία, διότι εντοπίζονται σχέσεις με επιπλέον οικονομικά προβλήματα, σύμφωνα με τη μελέτη του Bruegel που έγινε κατόπιν αιτήματος της Βελγικής προεδρίας της Ε.Ε. για την συνεδρίαση του Ecofin στις 23 και 24 Φεβρουαρίου.

Ειδικότερα, όσοι κατανοούν καλύτερα τα σχετικά ζητήματα, φαίνεται να είναι λιγότερο οικονομικά ευάλωτοι και επαρκώς θωρακισμένοι στην περίπτωση αιφνίδιας απώλειας εισοδήματος. Επίσης, σύμφωνα με το Bruegel, οι ίδιοι άνθρωποι είναι πιο σίγουροι ότι μπορούν να συντηρήσουν τον εαυτό τους κατά τη διάρκεια της συνταξιοδότησης.

Οι συσχετισμοί αυτοί αποδεικνύονται και στην περίπτωση των Ελλήνων, αφού λίγο πάνω από τους μισούς δηλώνουν πως οι αποταμιεύσεις τους θα αρκούσαν για να ζήσουν λιγότερο από τρεις μήνες, εάν έχαναν σήμερα το βασικό τους εισόδημα. Πρόκειται για ένα από τα χαμηλότερα ποσοστά στην Ε.Ε.

Επίσης, λιγότερο από το 30% των Ελλήνων -ξανά ένα από τα χαμηλότερα ποσοστά στην Ε.Ε.- δηλώνει βέβαιος ότι θα μπορεί να αυτονομηθεί, όταν συνταξιοδοτηθεί.

Ο οικονομικός αναλφαβητισμός φαίνεται να σχετίζεται και με την οικονομική συμπερίληψη, η οποία αναφέρεται στη φθηνή και συχνή πρόσβαση σε χρηματοπιστωτικά εργαλεία και υπηρεσίες. Η Ελλάδα εμφανίζει ένα από τα χαμηλότερα ποσοστά πολιτών που αποταμιεύουν σε χρηματοπιστωτικά ιδρύματα (λιγότερο από 30%) ή που έχουν δανειστεί από αυτά (περίπου 20%). Τέλος, διαφαίνεται αρνητική σχέση μεταξύ οικονομικού αναλφαβητισμού και εισοδηματικής ισότητας.

ΠΗΓΗ moneyreview.gr