Σχεδόν υποχρεωτική είναι η παραμονή στην οικογενειακή εστία ακόμα και μετά τα 30 χρόνια ζωής για τους σημερινούς νέους. Οι χαμηλοί μισθοί, το υψηλό κόστος ζωής και ασφαλώς οι μεγάλες αυξήσεις των ενοικίων των κατοικιών καθιστούν την εύρεση στέγης «όνειρο θερινής νυκτός» για τους περισσότερους

Σχεδόν υποχρεωτική είναι η παραμονή στην οικογενειακή εστία ακόμα και μετά τα 30 χρόνια ζωής για τους σημερινούς νέους. Οι χαμηλοί μισθοί, το υψηλό κόστος ζωής και ασφαλώς οι μεγάλες αυξήσεις των ενοικίων των κατοικιών καθιστούν την εύρεση στέγης «όνειρο θερινής νυκτός» για τους περισσότερους.

Ανάλυση του δικτύου ηλεκτρονικών αγγελιών Spitogatos.gr για τα ενοίκια των μικρών διαμερισμάτων, επιφάνειας έως 65 τ.μ., αναφέρει ότι η αύξηση διαμορφώνεται σε 22,4% από πέρυσι, με τη μέση τιμή για ένα στούντιο επί της Πατησίων ή της Αχαρνών να ανέρχεται σε 300 ευρώ/μήνα, ενώ για ένα δυάρι στο Κολωνάκι το κόστος αγγίζει πια τα

Από το 2017 μέχρι σήμερα τα μισθώματα για μικρές κατοικίες στο κέντρο της Αθήνας έχουν αυξηθεί κατά 53%.

Την ίδια στιγμή, με βάση την έρευνα εισοδήματος της ΕΛΣΤΑΤ για το 2021, οι νέοι ηλικίας 25-34 ετών εισπράττουν 760,55 ευρώ κατά μέσον όρο/μήνα, ενώ οι κάτω των 25 ετών μόλις 497,1/μήνα. Κάπως έτσι η Ελλάδα εμφανίζει ένα από τα υψηλότερα ποσοστά νέων ανθρώπων ηλικίας 18-34 ετών που εξακολουθούν να μένουν με τους γονείς τους, καθώς ανήλθε σε σχεδόν 70% το 2019, από 58,4% που ήταν το 2008. Είναι χαρακτηριστικό ότι το 2018 μόλις το 11% των νέων ηλικίας 25-34 ετών έμενε σε ιδιόκτητο ακίνητο.

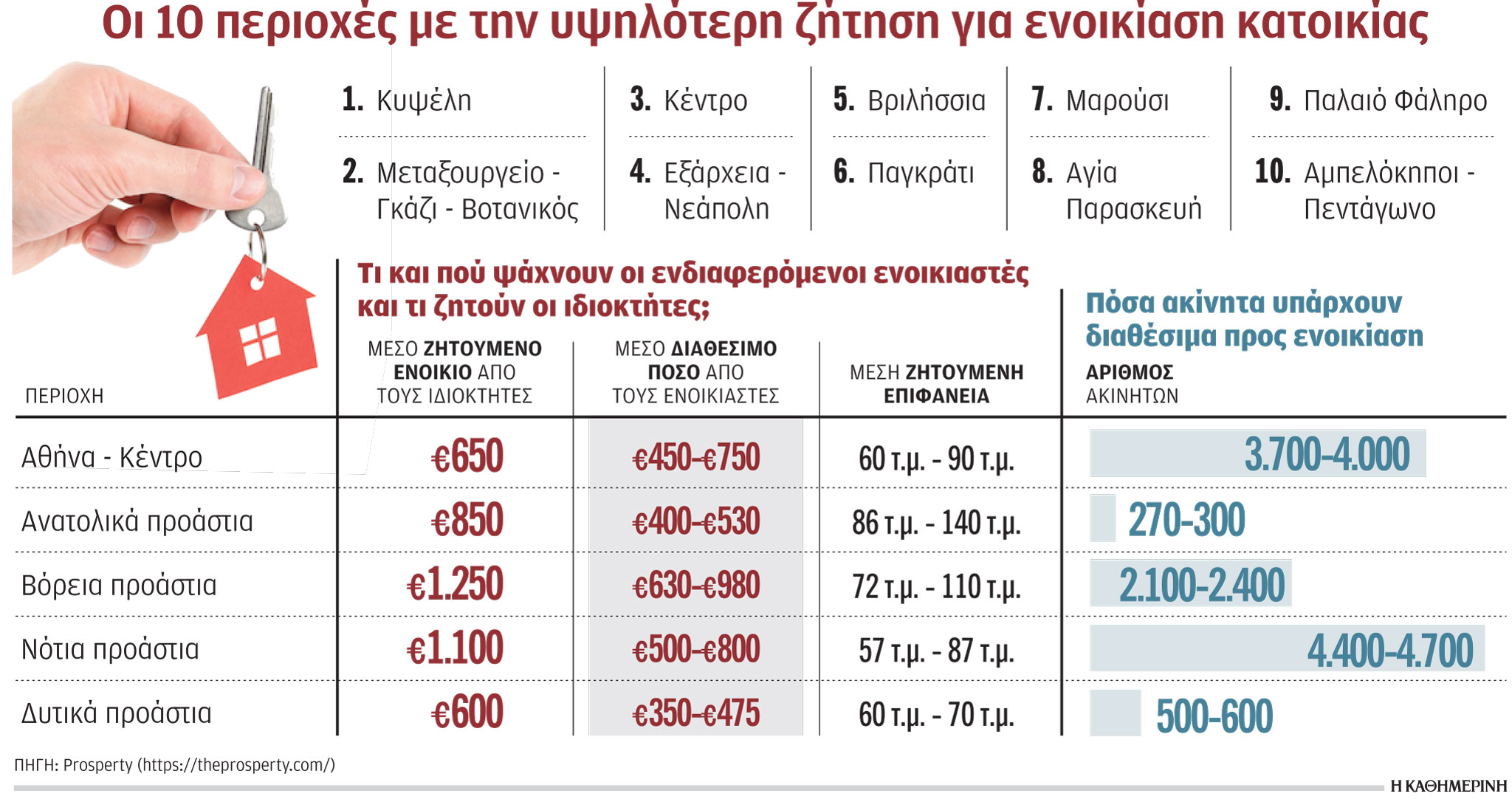

Παρ’ όλα αυτά, η ζήτηση για ενοικίαση κατοικίας είναι σήμερα σε ιστορικό υψηλό. «Υπολογίζουμε ότι για κάθε σπίτι που νοικιάζεται σήμερα στην Αττική αντιστοιχούν περίπου πέντε πιθανοί ενοικιαστές. Δηλαδή, ουσιαστικά η ζήτηση είναι πέντε φορές μεγαλύτερη συγκριτικά με την προσφορά», αναφέρει ο κ. Αντώνης Μαρκόπουλος, διευθύνων σύμβουλος της ψηφιακής πλατφόρμας διαχείρισης και αξιοποίησης ακινήτων Prosperty (www.theprosperty.com). Σύμφωνα με τα στοιχεία που έχει συγκεντρώσει και αναλύσει η εταιρεία καταγράφεται μια σημαντική διαφορά ανάμεσα στα χρήματα που ζητούν οι ιδιοκτήτες και αυτά τα οποία μπορούν να διαθέσουν οι ενδιαφερόμενοι ενοικιαστές.

Η απόκλιση αυτή είναι το ίδιο έντονη στα βόρεια και τα νότια προάστια, όσο και στα δυτικά προάστια. Για παράδειγμα, στα βόρεια προάστια το μέσο ζητούμενο ενοίκιο κινείται πέριξ των 1.250 ευρώ/μήνα, όταν ο προϋπολογισμός των ενδιαφερομένων κινείται μεταξύ 640 και 980 ευρώ (το ποσό προκύπτει με βάση τις αναζητήσεις που γίνονται σε ηλεκτρονικές αγγελίες). Αντίστοιχα, στα δυτικά προάστια η μέση ζητούμενη τιμή ενοικίασης αγγίζει τα 600 ευρώ, τη στιγμή που ενοικιαστές ζητούν διαμερίσματα από 350 έως 475 ευρώ. Αντιθέτως, στο κέντρο της Αθήνας η εικόνα είναι λίγο πιο ισορροπημένη, καθώς το μέσο ζητούμενο ενοίκιο διαμορφώνεται σε 650 ευρώ, με τους ενοικιαστές να κινούνται με έναν προϋπολογισμό που κυμαίνεται από 450 έως 750 ευρώ για ακίνητα των 60-90 τ.μ.

Δύσκολη η αγορά κατοικίας ακόμα και με επιδότηση του στεγαστικού δανείου

Αποκλεισμένοι από την αγορά κατοικίας εμφανίζονται σήμερα οι περισσότεροι νέοι που δεν είχαν την τύχη να κληρονομήσουν κάποιο ακίνητο από τους γονείς τους, είτε για να μείνουν είτε για να το ρευστοποιήσουν και με αυτόν τον τρόπο να χρηματοδοτήσουν την απόκτηση στέγης. Οπως αναφέρουν μεσίτες, πολλά νέα ζευγάρια ξεκινούν με την πρόθεση να αγοράσουν ένα ακίνητο και τελικά καταλήγουν να νοικιάσουν. Οι χαμηλοί μισθοί, το υψηλό κόστος των κατοικιών, μετά τις συνεχείς αυξήσεις των τελευταίων ετών, αλλά και η δυσκολία πρόσβασης σε τραπεζική χρηματοδότηση καθιστούν πολύ δύσκολη την αγορά κατοικίας.

Με βάση τα τελευταία στοιχεία των δεικτών τιμών κατοικιών της Τράπεζας της Ελλάδος (ΤτΕ) προκύπτει ότι οι τιμές στην περιοχή της Αττικής έχουν καταγράψει «ράλι» της τάξεως του 44,6% από το δεύτερο τρίμηνο του 2018 μέχρι και το φετινό δεύτερο τρίμηνο, παρότι μεσολάβησαν η υγειονομική και τώρα η ενεργειακή κρίση. Πλέον υπολείπονται μόλις κατά 18% του υψηλότερου σημείου στο οποίο είχαν βρεθεί το 2008. Σε πανελλαδικό επίπεδο, η αύξηση των τιμών κατά το ίδιο διάστημα διαμορφώνεται σε 31,2%.

Τα στοιχεία καθιστούν ιδιαίτερα δύσκολη «εξίσωση» και την πρόθεση της κυβέρνησης να επιδοτήσει το 75% του επιτοκίου στεγαστικού δανείου, προκειμένου να ωφελήσει έως 10.000 νέους, ηλικίας έως 39 ετών. Το ανώτατο όριο έχει τεθεί σε 715 ευρώ/μήνα για τον άγαμο (10.010 ευρώ ετησίως για 14 μισθούς), 1.724 ευρώ/μήνα για ένα ζευγάρι και 1.928 ευρώ/μήνα για ζευγάρι με ένα παιδί. Από πλευράς ακινήτων θα επιτρέπεται η απόκτηση κατοικιών έως 120 τ.μ., με έτος κατασκευής πριν από το 2007, ενώ το ανώτατο επίπεδο δανεισμού θα είναι τα 150.000 ευρώ.

Με δεδομένο ότι η μέση τιμή πώλησης μεταχειρισμένων κατοικιών στην Αττική διαμορφώθηκε σε περίπου 1.900 ευρώ/τ.μ. στο τέλος του 2021 και σε περίπου 2.100 ευρώ/τ.μ. σήμερα (με βάση την εικόνα από τις πραγματικές αγοραπωλησίες που γίνονται και όχι από τις αγγελίες), οι επιλογές των ενδιαφερομένων δεν είναι πολλές, ιδίως αν συνυπολογιστεί και το ότι οι περισσότεροι δικαιούχοι δεν θα εξασφαλίσουν το μέγιστο ποσό δανειοδότησης των 150.000 ευρώ, αλλά αρκετά χαμηλότερο, πέριξ των 90.000-120.000 ευρώ.

«Σαφώς κάθε τράπεζα θα προχωρήσει στη δική της αξιολόγηση του πιστοληπτικού προφίλ των ενδιαφερομένων. Σημειώνουμε όμως ότι με βάση τον δείκτη διαβίωσης, που αποτελεί βασικό στοιχείο υπολογισμού κάθε τράπεζας, μια τριμελής οικογένεια (με ένα παιδί δηλαδή) χρειάζεται τουλάχιστον 13.500 ευρώ ετησίως για τις ανάγκες της. Οποιαδήποτε έγκριση δανείου προκύπτει με βάση το πόσο παραπάνω εισόδημα έχει ο υποψήφιος δανειολήπτης και φυσικά εφόσον δεν έχει άλλες υποχρεώσεις, όπως π.χ. ένα καταναλωτικό δάνειο ή οφειλές σε πιστωτικές κάρτες», αναφέρει ο κ. Κυριάκος Καμπούρης, διευθύνων σύμβουλος της εταιρείας IMS (Individual Mortgage Solutions), η οποία ειδικεύεται στην παροχή συμβουλών χρηματοδότησης και συνεργάζεται με όλες τις συστημικές τράπεζες για την έγκριση και χορήγηση στεγαστικών δανείων.

Πηγή: kathimerini.gr