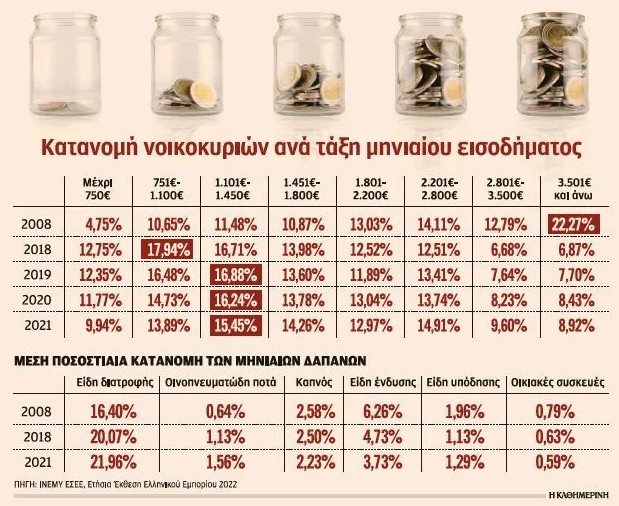

Βαθιά και δυσεπούλωτη ήταν η πληγή που προκάλεσε η δεκαετής οικονομική κρίση στα εισοδήματα των νοικοκυριών στην Ελλάδα, τόσο λόγω της μεγάλης έντασης και διάρκειας όσο και διότι μόλις «πήγαμε να σηκώσουμε κεφάλι», κατά το κοινώς λεγόμενο, ήρθαν δύο ακόμη κρίσεις: η πανδημική και η πληθωριστική. Τα πολύ φτωχά νοικοκυριά έγιναν φτωχότερα, μεγάλο μέρος της μεσαίας τάξης οδηγήθηκε στη φτωχοποίηση, ενώ ο πλούτος συγκεντρώθηκε στα χέρια ακόμη λιγότερων σε σύγκριση με την προ του 2009 εποχή, την εποχή των «παχιών αγελάδων». Ετσι, ενώ το 2008 πάνω από το 1/3 των ελληνικών νοικοκυριών είχε μηνιαίο εισόδημα πάνω από 2.200 ευρώ, τώρα σε αυτές τις εισοδηματικές κατηγορίες ανήκει μόλις το 18,52%.

Αποκαλυπτικά είναι τα στοιχεία που περιλαμβάνονται στην ετήσια έκθεση ελληνικού εμπορίου 2022 που συνέγραψε το Ινστιτούτο Εμπορίου και Υπηρεσιών της Ελληνικής Συνομοσπονδίας Εμπορίου και Επιχειρηματικότητας (ΙΝΕΜΥ ΕΣΕΕ). Ειδικότερα, ενώ το 2008 τα νοικοκυριά με μέσο μηνιαίο εισόδημα έως 750 ευρώ ήταν 193.747 σε σύνολο 4.072.175, το 2018 είχαν υπερδιπλασιασθεί, φθάνοντας τα 521.223 και τώρα είναι 404.966. Αντιστρόφως, τα νοικοκυριά που είναι στην υψηλότερη εισοδηματική κατηγορία με μηνιαίο εισόδημα από 3.501 ευρώ και άνω ήταν το 2008 907.176 και τώρα είναι 363.722, υποχώρησαν σχεδόν στο 1/3 αυτών που ήταν 15 χρόνια πριν. Το 2018, τη χρονιά που η Ελλάδα εξήλθε της μνημονιακής εποπτείας, τα νοικοκυριά με μηνιαίο εισόδημα από 3.501 ευρώ και άνω ήταν μόλις 280.970.

Με άλλα λόγια, η συμμετοχή της κατώτερης εισοδηματικής κατηγορίας «μέχρι 750 ευρώ», από μόλις 4,7% το 2008 είχε φτάσει το 12,7% έπειτα από δέκα χρόνια κρίσης. Το 2019 το ποσοστό μειώθηκε ελαφρώς κι έφτασε το 12,35%, για να υποχωρήσει περαιτέρω τα δύο επόμενα χρόνια και να φτάσει το 9,94% το 2021. Συνολικά οι χαμηλότερες και οι μικρομεσαίες εισοδηματικές κατηγορίες, δηλαδή οι κατηγορίες «μέχρι 750 ευρώ», «751-1.100», «1.1011.450» και «1.451-1.800» έφτασαν το 2021 να αποτελούν το 53,5% του συνόλου των ελληνικών νοικοκυριών από 37,75% το 2008.

Η κατηγορία «3.501 ευρώ και άνω» γνωρίζει πτώση περίπου 15,5 ποσοστιαίων μονάδων (από 22,3% το 2008 σε 6,9% το 2018) και το 2021 φτάνει το 8,9%, απέχοντας ακόμη πολύ από τα προ μνημονίων επίπεδα. Τι σημαίνει αυτή η δραστική συρρίκνωση της ανώτερης εισοδηματικής κατηγορίας; Οτι ο πλούτος μοιράζεται σε ακόμη λιγότερους, καθώς οι διαδοχικές κρίσεις διεύρυναν τις οικονομικές ανισότητες στην ελληνική κοινωνία.

Η μείωση του διαθέσιμου εισοδήματος προκάλεσε εκ των πραγμάτων μείωση της μέσης μηνιαίας δαπάνης, αλλά και διαφορετική κατανομή της, καθώς, εκ των πραγμάτων, τα νοικοκυριά ιεράρχησαν διαφορετικά τις ανάγκες τους, δίνοντας σαφώς ακόμη μεγαλύτερη προτεραιότητα στα είδη διατροφής και προχωρώντας σε περικοπές σε δαπάνες για αγορές που αφορούσαν ρούχα, παπούτσια και μεγάλες οικιακές συσκευές. Ετσι, αν και το 2008 η μέση μηνιαία δαπάνη υπερέβαινε τα 2.000 ευρώ και έφτανε τα 2.117,7 ευρώ, δέκα χρόνια μετά είχε περιορισθεί σε 1.442,4 ευρώ. Το 2019 αυξήθηκε σε 1.478,2 ευρώ, όμως η πανδημία επέφερε νέο πλήγμα στην κατανάλωση λόγω της μείωσης των εισοδημάτων, αλλά κυρίως λόγω της αναστολής σειράς οικονομικών και κοινωνικών δραστηριοτήτων.

Προ κρίσης τα νοικοκυριά δαπανούσαν για είδη διατροφής το 16,40% της μέσης μηνιαίας δαπάνης, ποσοστό όμως που σημείωσε κατακόρυφη άνοδο τα χρόνια της κρίσης και έφτασε το 2018 το 20,07%. Αντίστροφη πορεία ακολούθησαν οι θεωρούμενες ως πιο ελαστικές δαπάνες, όπως αυτές για είδη ένδυσης, είδη υπόδησης και οικιακές συσκευές. Το 2008 δίναμε κατά μέσο όρο το 8,22% των μηνιαίων δαπανών μας για να αγοράσουμε ρούχα και παπούτσια, ποσοστό που το 2018 είχε υποχωρήσει σε 5,86%. Το 2020 λόγω και της πανδημίας που επέφερε την τηλεργασία, την τηλεκπαίδευση και την αναστολή λειτουργίας της εστίασης, οι δαπάνες αυτές περιορίστηκαν στο 4,67% των συνολικών δαπανών και το 2021 αντιστοιχούσαν στο 5,02%.

Η αποφυγή πραγματοποίησης μεγάλων αγορών, όπως είναι συχνά αυτές που αφορούν οικιακές συσκευές και η κατάρρευση της οικοδομής τη δεκαετία της οικονομικής κρίσης, προκάλεσαν σημαντική υποχώρηση των δαπανών για την κατηγορία αυτή. Το 2008 οι μηνιαίες δαπάνες για την αγορά οικιακών συσκευών αντιστοιχούσαν στο 0,79% της συνολικής μέσης μηνιαίας δαπάνης, για να υποχωρήσει σε 0,63% το 2018 και ακόμη περισσότερο το 2021 (0,59%).

Τριπλή «παγίδα» για τους μικρομεσαίους

Οι διαδοχικές κρίσεις δεν διεύρυναν τις ανισότητες μόνο στην ελληνική κοινωνία, αλλά και στο λιανεμπόριο, που για μια ακόμη φορά τα τελευταία χρόνια αναζητεί τρόπους προσαρμογής στα νέα δεδομένα. Μάλιστα, η τελευταία κρίση, η πληθωριστική, δημιουργεί ειδικά για τις μικρομεσαίες επιχειρήσεις μια «τριπλή παγίδα», όπως χαρακτηριστικά αναφέρεται στην έκθεση του ΙΝΕΜΥ ΕΣΕΕ, αυτή των μειωμένων πωλήσεων, του αυξημένου λειτουργικού κόστους και του εύθραυστου χρέους.

Ηδη μια πρώτη συνέπεια των αλλεπάλληλων κρίσεων είναι η αντοχή των εταιρειών με πάνω από 30 χρόνια λειτουργίας. Το ποσοστό τους συρρικνώθηκε το 2022 σε 26% από 31%, με τους συγγραφείς της έκθεσης να αποδίδουν την εξέλιξη αυτή στις συσσωρευμένες επιπτώσεις των «πολυκρίσεων», όπως χαρακτηριστικά τις αναφέρουν.

Το τέλος των μέτρων στήριξης που παρείχε η κυβέρνηση προς τις επιχειρήσεις για να αντιμετωπίσουν τις συνέπειες της πανδημίας αποκάλυψε, εξάλλου, και τα προβλήματα υπερχρέωσης αυτών, προβλήματα που ενέτεινε η αύξηση του κόστους λειτουργίας από το δεύτερο εξάμηνο του 2021 και μέχρι σήμερα. Οι οφειλές προς την εφορία βαραίνουν το 28% των επιχειρήσεων, ενώ μία στις πέντε έχει ληξιπρόθεσμα χρέη σε ασφαλιστικά ταμεία. Στα ίδια επίπεδα κυμαίνεται ο αριθμός των επιχειρήσεων οι οποίες αντιμετωπίζουν δυσκολίες πληρωμής προς τους προμηθευτές τους (21%), ενώ οι οφειλές προς τράπεζες συνεχίζουν να βαραίνουν ένα σημαντικό ποσοστό των επιχειρηματιών που έχουν ενεργό δάνειο (περίπου 8%). Το ποσοστό των επιχειρήσεων με οφειλές προς τους προμηθευτές επέστρεψε στα ανησυχητικά επίπεδα του 2020 (προσεγγίζοντας το 21%), καταγράφοντας αύξηση από το εξαιρετικά χαμηλό 16% του 2021. Το στοιχείο αυτό αντανακλά την αστάθεια στην αλυσίδα αξίας του λιανικού εμπορίου, η οποία μπορεί μεσοπρόθεσμα να ευνοήσει τις επιχειρήσεις που δεν έχουν προβλήματα ρευστότητας.

Σε ό,τι αφορά ειδικά τους προμηθευτές, η έκθεση αναδεικνύει ένα ακόμη προβληματικό στοιχείο το οποίο σχετίζεται με τη συνολική αλυσίδα παραγωγής και την περίφημη προσπάθεια για την αλλαγή του παραγωγικού μοντέλου της χώρας. Τι αποκαλύπτει η έκθεση του ΙΝΕΜΥ ΕΣΕΕ; Οτι η τάση προμήθειας εμπορευμάτων από την Ελλάδα, η οποία είχε παρατηρηθεί τη διετία της πανδημίας, δυστυχώς δεν διατηρήθηκε, με το ελληνικό εμπόριο να επιστρέφει στις εισαγωγές εμπορευμάτων κυρίως από τρίτες χώρες και κατά βάση από την Κίνα. Αν και η εγχώρια αγορά παραμένει ο κύριος προμηθευτής των επιχειρήσεων λιανικού εμπορίου, το μερίδιό της καταγράφει ισχυρή πτώση 10 ποσοστιαίων μονάδων από το 2020 έως σήμερα (61% το 2022 έναντι 71% το 2020). Η υποχώρηση της συμμετοχής εμπορευμάτων από την εγχώρια αγορά αναπληρώνεται από την αύξηση των εισαγωγών από τις ασιατικές αγορές, οι οποίες καταγράφουν ανοδική τροχιά και επιστρέφουν στα επίπεδα του 2019 (13,6%).

Το άλλο ανησυχητικό στοιχείο είναι ότι λόγω της αύξησης του κόστους λειτουργίας, αλλά ίσως και λόγω μιας αναχρονιστικής νοοτροπίας που χαρακτηρίζει σημαντική μερίδα των μικρομεσαίων εμπόρων, ατονεί εκ νέου η προσπάθεια για εκσυγχρονισμό των επιχειρήσεών τους, με συνέπεια τη διεύρυνση του χάσματος με τις μεγαλύτερες επιχειρήσεις του κλάδου. Ενδεικτικά των παραπάνω είναι τα ευρήματα από την έρευνα που διενήργησε η ΕΣΕΕ και περιλαμβάνονται στην ετήσια έκθεσή της. Ετσι, για περισσότερες από τέσσερις στις δέκα επιχειρήσεις (42,8%) η κυριότερη πρόκληση είναι οι «οικονομικές υποχρεώσεις», ενώ ακολουθεί η «διαχείριση των ανατιμήσεων» (25%) και η «έλλειψη ρευστότητας» (23,6%). Αντιθέτως, το «κόστος του ψηφιακού μετασχηματισμού» (1,8%) καθώς και το «κόστος της πράσινης μετάβασης» (0,3%) επηρεάζουν σε σημαντικά λιγότερο βαθμό τις επιχειρήσεις του λιανικού εμπορίου. «Από ό,τι διαφαίνεται, οι διαδοχικές κρίσεις καθιστούν τις εμπορικές επιχειρήσεις παθητικούς υποδοχείς των μέγατάσεων (mega-trends) καθώς τα ζητήματα της πράσινης μετάβασης και του ψηφιακού μετασχηματισμού βρίσκονται μακριά από την αναζήτηση της βραχυπρόθεσμης βιωσιμότητας των εμπορικών επιχειρήσεων», τονίζεται χαρακτηριστικά στην έκθεση.

ΠΗΓΗ moneyreview.gr