Εκτινάχθηκε η εγχώρια κατανάλωση οίνου στα προ της πανδημίας επίπεδα, με τη συμμετοχή ωστόσο του χύμα κρασιού (μη τυποποιημένου ή σε ασκό – bag-in-a-box) στο σύνολο της ελληνικής αγοράς να εκτιμάται σε 50% περίπου, ενώ σημαντική αύξηση παρουσίασε η αγορά κρασιών για κατανάλωση στο σπίτι τη διετία 2020-2021.

Με βάση τα στοιχεία της κλαδικής μελέτης για την «Οινοποιία», που εκπόνησε η ΣΤΟΧΑΣΙΣ Σύμβουλοι Επιχειρήσεων ΑΕ, στο πλαίσιο της σειράς μελετών αγοράς που φέρουν τη διακριτική ονομασία «Κλαδικές Στοχεύσεις» η εγχώρια κατανάλωση οίνου παρουσίασε σημαντική αύξηση 41,3% την αμπελοοινική περίοδο 2021/22 σε σχέση με την περίοδο 2020/21, «προσεγγίζοντας» τα επίπεδα της περιόδου 2013/2014.

Όπως αναφέρει ο κ. Β. Ρεγκούζας, πρόεδρος και διευθύνων σύμβουλος της ΣΤΟΧΑΣΙΣ, η πανδημία του Covid-19 είχε επηρεάσει αρνητικά το «κανάλι» HO.RE.CA. και είχε οδηγήσει σε αύξηση των αποθεμάτων οίνου και σε μέτρα απόσυρσης των αποθεμάτων.

Η μείωση των αποθεμάτων το 2021/22 και η ομαλοποίηση της αγοράς σηματοδότησε την αύξηση της κατανάλωσης οίνων στα προ της πανδημίας επίπεδα. Επισημαίνεται ότι ο Μέσος Ετήσιος Ρυθμός Μεταβολής (ΜΕΡΜ) της εγχώριας κατανάλωσης οίνου τη χρονική περίοδο 2013/14-2021/22 διαμορφώθηκε οριακά αρνητικός (-0,7%).

Η συμμετοχή του χύμα κρασιού (μη τυποποιημένου ή σε ασκό – bag-in-a-box) στο σύνολο της εγχώριας αγοράς εκτιμάται σε 50% περίπου, ενώ σημαντική αύξηση παρουσίασε η αγορά κρασιών για κατανάλωση στο σπίτι τη διετία 2020-2021.

Σημειώνεται ότι η Ελλάδα για το 2022 κατέχει το 26% των εγκεκριμένων κρασιών ΠΓΕ στην ΕΕ-27 και κατατάσσεται στη δεύτερη θέση, ενώ το αντίστοιχο μερίδιο στα κρασιά ΠΟΠ είναι 3% και κατατάσσεται στην έκτη θέση.

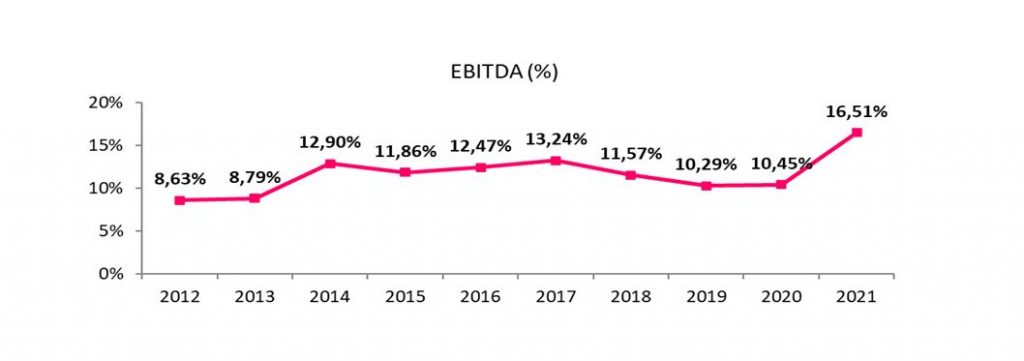

Σχεδόν διπλάσια EBITDA

Όσον αφορά στη χρηματοοικονομική ανάλυση του κλάδου, σύμφωνα με την υπεύθυνη των κλαδικών μελετών κυρία Κατερίνα Ματσούκα, προκύπτει ότι το EBITDA, ως ποσοστό επί των πωλήσεων του κλάδου σχεδόν διπλασιάστηκε το 2021 σε σχέση με το 2012 και διαμορφώθηκε σε ικανοποιητικά επίπεδα.

Επιπρόσθετα, η τιμή του δείκτη κάλυψης χρηματοοικονομικών δαπανών παρουσίασε σημαντική αύξηση το 2021. Ωστόσο, ο κλάδος παραμένει «ευπρόσβλητος» σε πιθανές μεταβολές του οικονομικού περιβάλλοντος, λόγω της «ιδιομορφίας» του.

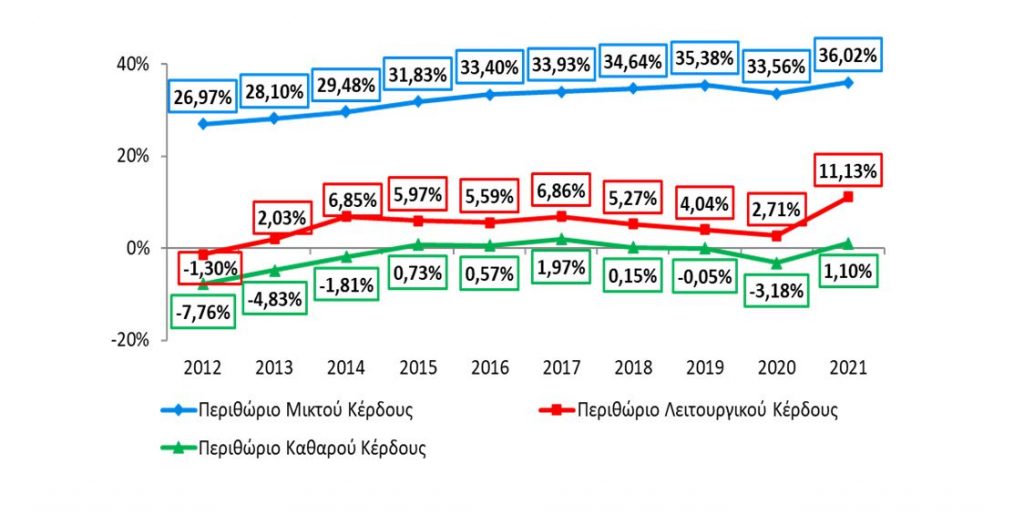

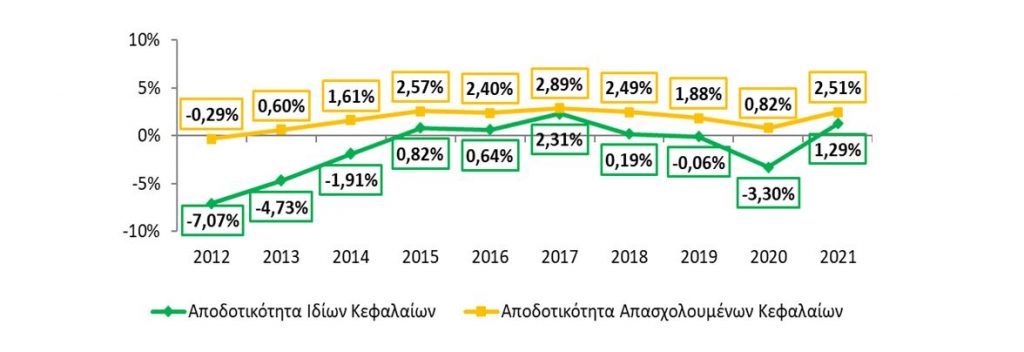

Σημειώνεται ότι η μεγαλύτερη αύξηση των πωλήσεων, σε σχέση με την αύξηση του κόστους πωλήσεων το 2021 σε σχέση με το 2020, είχε ως αποτέλεσμα την αύξηση των λειτουργικών κερδών και κατ’ επέκταση την εμφάνιση καθαρών κερδών την ίδια περίοδο. Το γεγονός αυτό «αποτυπώνεται» στους χρηματοοικονομικούς δείκτες αποδοτικότητας ιδίων και απασχολουμένων κεφαλαίων.

Επιπρόσθετα, διαπιστώνεται ότι 7 στις 10 μεγαλύτερες οινοποιητικές επιχειρήσεις, βάσει δημοσιευμένου κύκλου εργασιών το 2021, ξεπερνούν το μέσο όρο του μικτού κέρδους (%) του συνόλου των εξεταζόμενων επιχειρήσεων του κλάδου, ενώ 6 στις 10 μεγαλύτερες οινοποιητικές επιχειρήσεις ξεπερνούν το μέσο όρο του EBITDA (%) του συνόλου των εξεταζόμενων επιχειρήσεων. Τέλος, 5 στις 10 μεγαλύτερες οινοποιητικές επιχειρήσεις συνδυάζουν EBITDA (%) και συνολική δανειακή επιβάρυνση (%), σε επίπεδα καλύτερα από το μέσο όρο του συνόλου των εξεταζόμενων επιχειρήσεων για το 2021.

Τέλος, όσον αφορά στην παγκόσμια κατανάλωση κρασιού, σύμφωνα με την International Organization of Vine and Wine – OIV, εκτιμάται ότι παρουσίασε μικρή αύξηση (0,9%) το 2021 σε σχέση με το 2020, η οποία οφείλεται στην άρση των περιορισμών, την επαναλειτουργία του καναλιού HΟ.RE.CA και τη επανεκκίνηση των κοινωνικών συγκεντρώσεων και εορτασμών που συνέβαλαν στην αύξηση της κατανάλωσης των περισσότερων χωρών παγκοσμίως.

πηγη: in.gr