Η περίοδος των χειμερινών εκπτώσεων συνιστά τις «Αλκυονίδες ημέρες» του λιανικού εμπορίου λειτουργώντας ως το διάστημα της ενδυνάμωσης των σχέσεων των εμπόρων και των καταναλωτών. Παράλληλα, οι χειμερινές εκπτώσεις συνήθως προετοιμάζουν την αγορά για τη μετάβαση προς την καλοκαιρινή- τουριστική περίοδο, η οποία είναι ένα διάστημα ευφορίας για την ελληνική οικονομία. Όμως η υγειονομική κρίση και ο φαύλος κύκλος των lockdowns, έχουν προκαλέσει αρνητικές επιπτώσεις στη διάρθρωση του κύκλου εργασιών των επιχειρήσεων του λιανικού εμπορίου. Σύμφωνα με τα τελευταία διαθέσιμα δεδομένα της ΕΛ.ΣΤΑΤ. ο κύκλος εργασιών μειώθηκε κατά -8.6% το διάστημα 2020/2019. Όμως η υποχώρηση αυτή δεν είναι οριζόντια αλλά αντανακλά τις ενδότερες κλαδικές ανισότητες του οικοσυστήματος του λιανικού εμπορίου.[1] Παραδοσιακές «εκπτωτικές κατηγορίες» όπως τα καλλυντικά (-39,4%), η ένδυση (-36,6%) και η υπόδηση (-34,9%) καταγράφουν σημαντική πτώση.[2] Είναι χαρακτηριστικό πως μόνο η ένδυση απώλεσε τζίρο της τάξης του 1,7 δις ευρώ εντός του 2020.

Αναμφίβολα οι απώλειες που καταγράφονται στο λιανικό εμπόριο αντανακλούν, πέρα από τη μείωση του διαθέσιμου εισοδήματος και τη στρεβλή λειτουργία της αγοράς. Ένα χαρακτηριστικό της στρεβλότητας αυτής είναι πως τους τελευταίους τρείς μήνες (Δεκέμβριος 2020 – Φεβρουάριος 2021) η αγορά έχει λειτουργήσει κάτω από τρείς διαφορετικές ταχύτητες: α. το click-away κατά την εορταστική περίοδο, β. την ελεύθερη πρόσβαση στα εμπορικά καταστήματα από τις 18 Ιανουαρίου η οποία ωστόσο για ορισμένες περιφέρειες διήρκησε μόνο μέχρι και το τέλος του μήνα και γ. το συνδυασμό των μεθόδων click-away και click-in-shop μέχρι τις 10 Φεβρουαρίου για Αττική, Θεσσαλονίκη, Αχαΐα και Εύβοια. Μάλιστα στη συνέχεια είχαμε και νέες οι γεωγραφικές διαφοροποιήσεις στη λειτουργία της αγοράς, δηλαδή η επιβολή του πλήρους lockdown στα καταστήματα και το υβριδικό μοντέλο click-away και click-in-shop σε κάποιες περιοχές της χώρας, αλλά και την πλήρη ελεύθερη λειτουργία σε περιφέρειες όπως το Νότιο Αιγαίο. Με βάση τα παραπάνω δεδομένα δεν είναι τυχαίο πως η εκπτωτική περίοδος, ειδικά για τις πολύ μικρές και μικρές εμπορικές επιχειρήσεις που παρουσιάζουν περιορισμένη ψηφιοποίηση, συνιστά μια ακόμα συνιστώσα στην προβληματική περίοδο λειτουργίας της αγοράς.

Στο πλαίσιο αυτό, το ΙΝΕΜΥ-ΕΣΕΕ πραγματοποίησε πανελλαδική έρευνα σε 460 επιχειρήσεις λιανικού εμπορίου για την εκπτωτική περίοδο. Ενδεχομένως πρόκειται για μια επιλογή η οποία ίσως, σε πρώτη ανάγνωση, φανεί παράδοξη λόγω των κλειστών καταστημάτων. Εντούτοις, η ίδια η ιδιοτυπία της περιόδου απαιτεί την αποτύπωση/ αξιολόγηση της κατάστασης όσον αφορά τόσο την μεταβολή του εκπτωτικού τζίρου και την αξιολόγηση των εναλλακτικών μεθόδων πώλησης (click-away, click-in-shop και τηλεφωνικές παραγγελίες) όσο και των εκτιμήσεων και των προσδοκιών των επιχειρήσεων. Τα αποτελέσματα της έρευνας συνοψίζονται ως εξής:

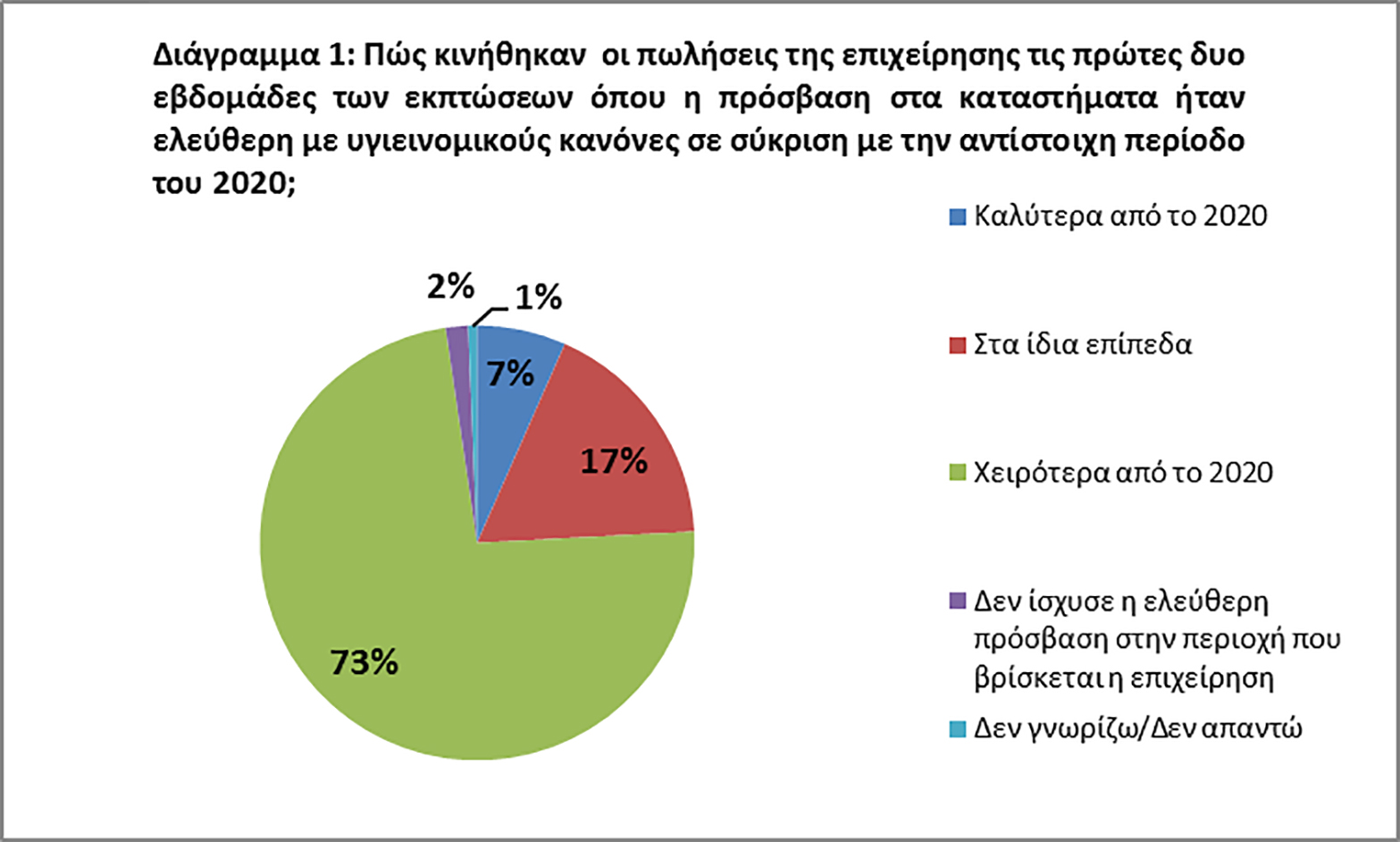

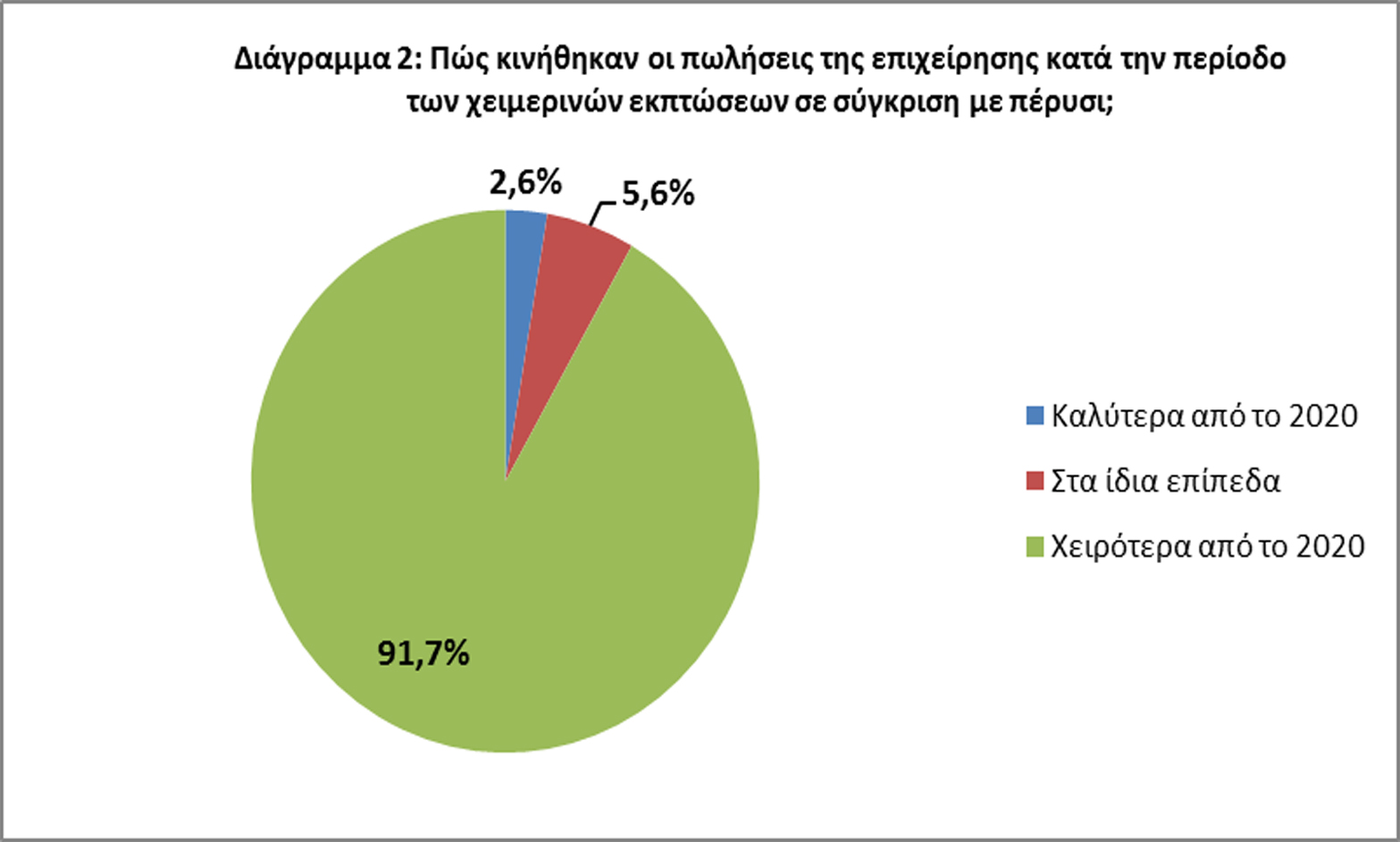

- Συνολικά, οι πωλήσεις της περιόδου των εκπτώσεων ήταν εξαιρετικά συρρικνωμένες τόσο στις δύο πρώτες εβδομάδες, οπότε η πρόσβαση των καταναλωτών ήταν ελεύθερη, όσο ασφαλώς και στη συνέχεια όταν επιβλήθηκε το lockdown σε μεγάλες γεωγραφικές περιοχές (Διαγράμματα 1 και 2). Είναι χαρακτηριστικό πως περισσότερες από 9 στις 10 επιχειρήσεις καταγράφει χαμηλότερο εκπτωτικό κύκλο εργασιών για το 2020 σε σχέση με το 2019.

- Ωστόσο, οι επιδόσεις των δυο πρώτων εβδομάδων, σε σχέση με τη συνολικότερη εικόνα της εκπτωτικής περιόδου, είναι αρκετά καλύτερες. Η διαφοροποίηση αυτή έχει διττή ανάγνωση. Πρώτον, λόγω των παραδοσιακά καλύτερων επιδόσεων που καταγράφονται κατά το πρώτο δεκαπενθήμερο των εκπτώσεων και δεύτερον λόγω των αρνητικών επιπτώσεων του κλεισίματος της αγοράς (lockdowns) από τα μέσα του Φεβρουαρίου στην περιφέρεια Αττικής, Αχαΐας Εύβοιας, που αντιπροσωπεύουν περισσότερο από το 65% του συνόλου των επιχειρήσεων.

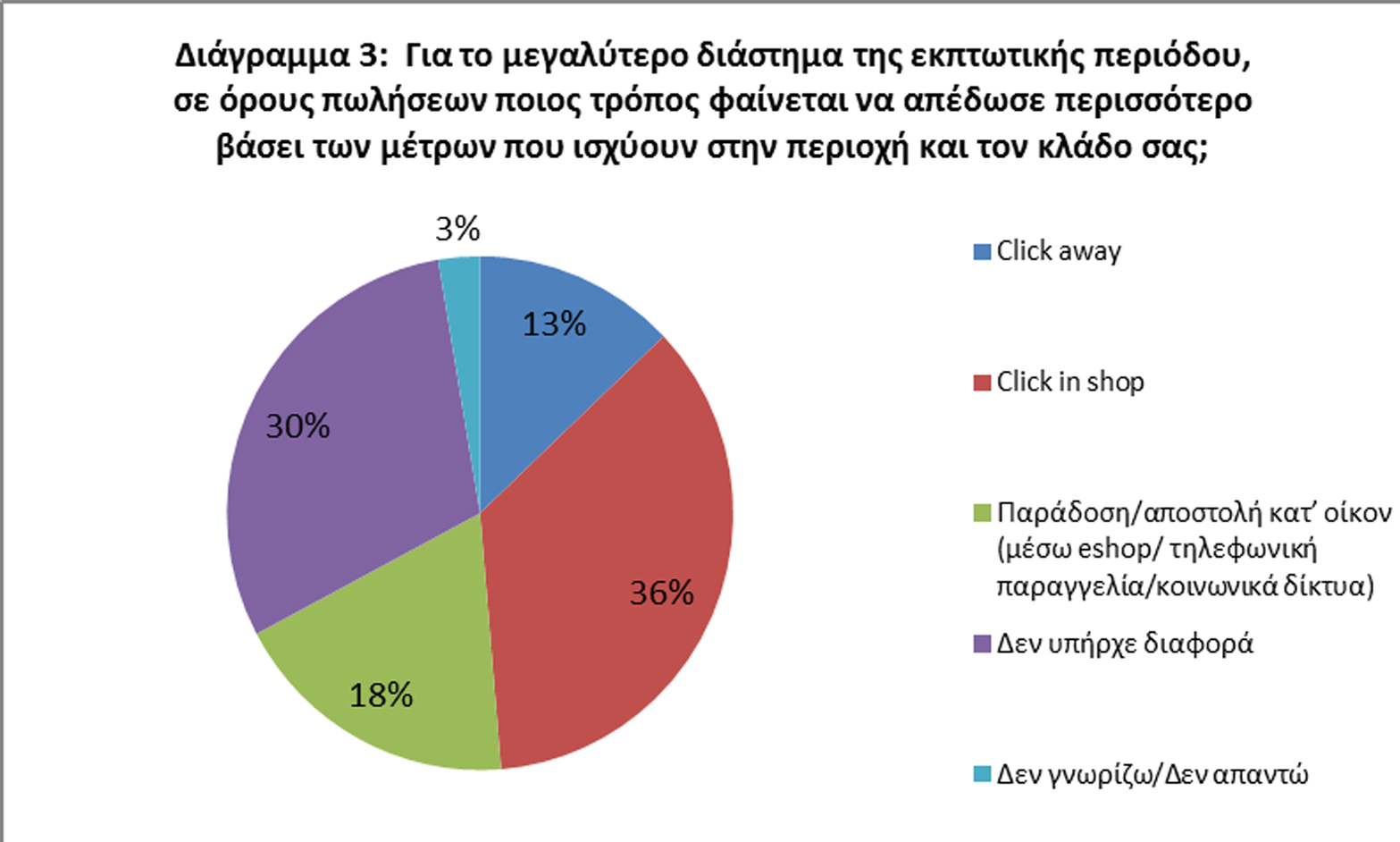

- Ενδιαφέροντα είναι τα αποτελέσματα της έρευνας σχετικά με την αποτυχία των εναλλακτικών μεθόδων πώλησης και ιδίως του click-away. Είναι χαρακτηριστικό πως μονάχα για 1 από τις 10 επιχειρήσεις αποτέλεσε τον τρόπο (μέθοδο) που απέδωσε περισσότερο βάσει και των μέτρων που ισχύουν σε κάθε περιοχή και κλάδο. Το click-in-shop φαίνεται πως απέδωσε περισσότερο καθώς περίπου 4 στις 10 επιχειρήσεις σημειώνουν ότι αποτέλεσε την πιο αποδοτική μέθοδο εν μέσω των μέτρων υγειονομικής προστασίας. Η παράδοση/ αποστολή κατ’ οίκον δεν ενθουσίασε καθώς μόνο 2 στις 10 επιχειρήσεις τη χαρακτήρισαν πιο αποδοτική (Διάγραμμα 3).

- Σε κλαδικό επίπεδο, οι χειρότερες επιδόσεις καταγράφονται στον κλάδο των ειδών ένδυσης και υπόδησης όπου για το 95,6% των επιχειρήσεων οι επιδόσεις των χειμερινών εκπτώσεων για το 2021 είναι χειρότερες από τις αντίστοιχες του 2020. Το εύρημα αυτό αφενός συνδέεται με τα στοιχεία της ΕΛ.ΣΤΑΤ, σύμφωνα με τα οποία οι κλάδοι της ένδυσης και της υπόδησης είναι αυτοί που επλήγησαν περισσότερο από την κρίση υγείας, και αφετέρου δείχνει τις περιορισμένες επιδόσεις της μεθόδου του “click-in-shop” το οποίο υιοθετήθηκε από τα εμπορικά καταστήματα ένδυσης-υπόδησης (Πίνακας 1).

- Ωστόσο για τις επιχειρήσεις εκείνες –επώνυμες φίρμες και μεγαλύτερες σε μέγεθος- που είχαν οργανωμένο το e-shop και δίκτυο διανομής η κατάσταση είναι σαφώς καλύτερη από το γενικό σύνολο αφού καταγράφουν μειώσεις σε σχέση με την περσινή περίοδο της τάξης του -10% και -20%.

- Σε επίπεδο μεγάλης γεωγραφικής περιφέρειας, η Κεντρική Ελλάδα είναι αυτή που καταγράφει τις καλύτερες επιδόσεις καθώς το 10% των επιχειρήσεων είχε καλύτερες εκπτωτικές επιδόσεις σε σχέση με το 2020. Τα νησιά του Αιγαίου και η Κρήτη καταγράφουν τις χαμηλότερες θετικές επιδόσεις (2.3%) ως αποτέλεσμα και του γεγονότος ότι για αρκετές από τις περιοχές αυτές δεν ίσχυσε η ελεύθερη πρόσβαση των καταναλωτών (Πίνακας 2).

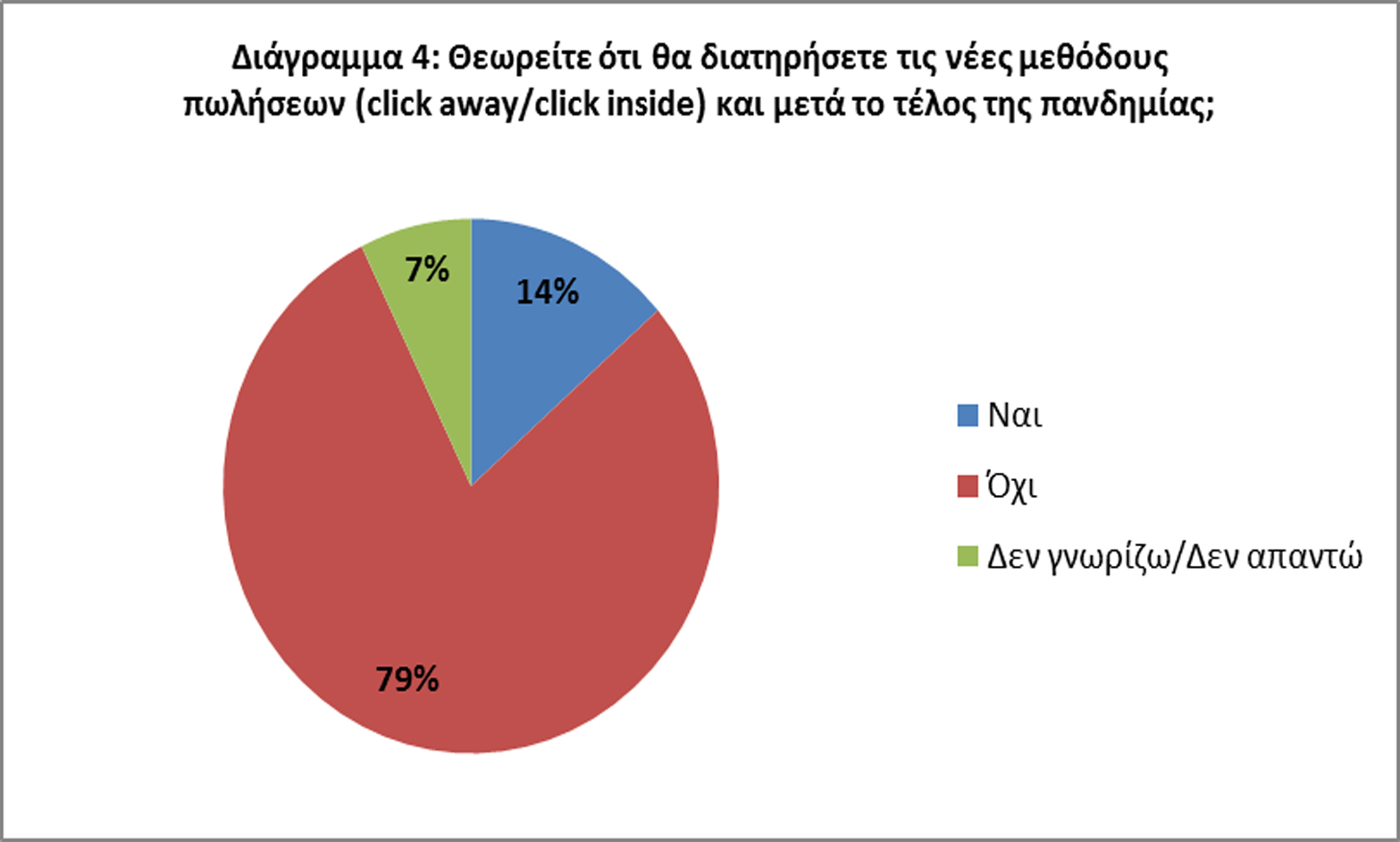

- Η αρνητική στάση των εμπορικών επιχειρήσεων προς τις εναλλακτικές μεθόδους πώλησης αποτυπώνεται στο γεγονός ότι περίπου 8 στις 10 επιχειρήσεις δεν προτίθενται να διατηρήσουν τις νέες μεθόδους πώλησης μετά το τέλος της πανδημίας (Διάγραμμα 4).

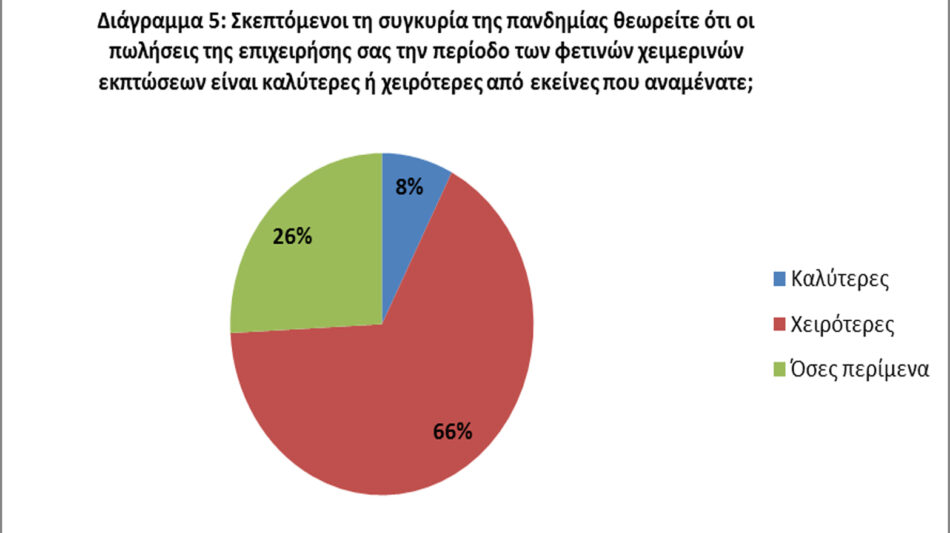

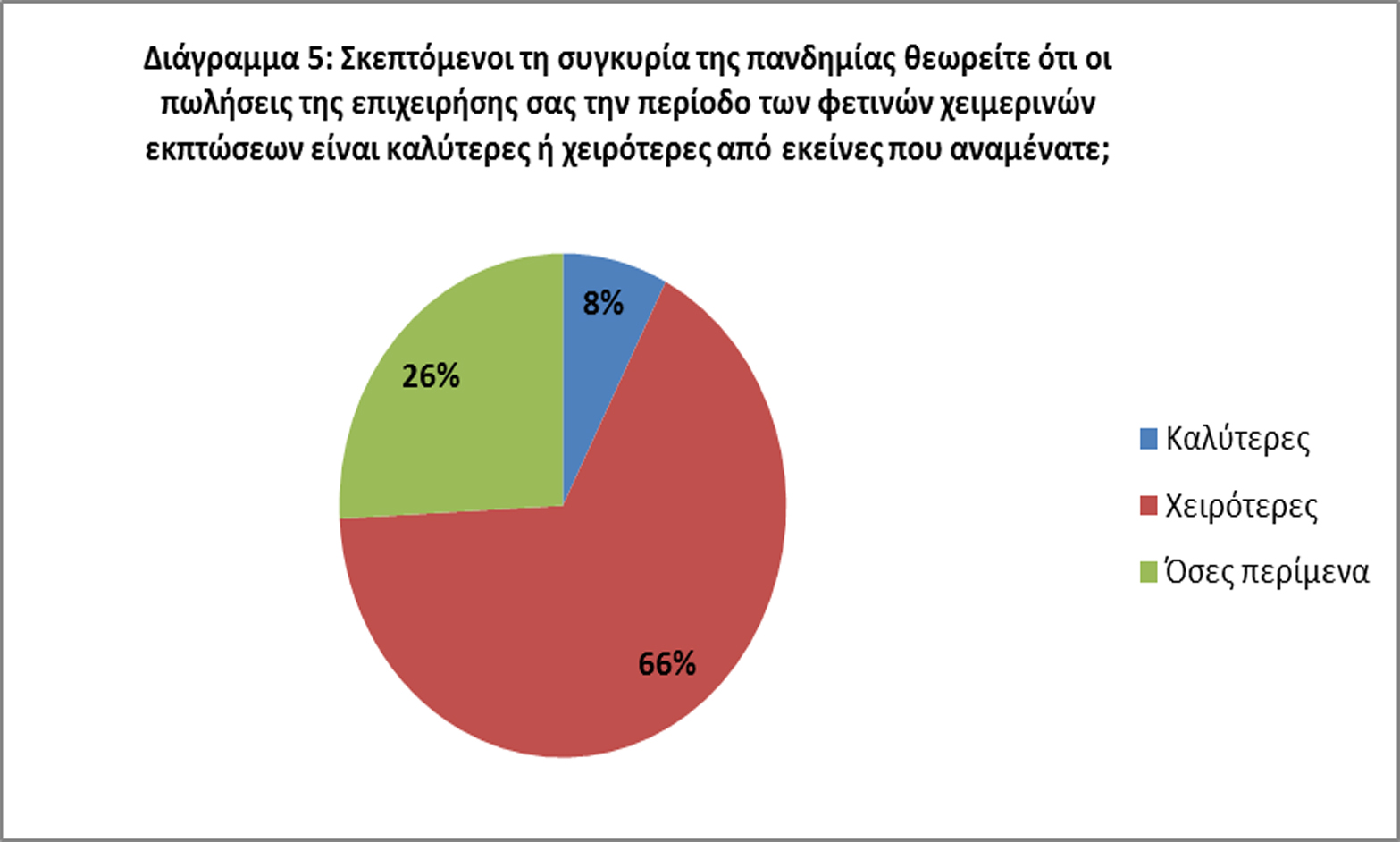

- Για 2 στις 3 (66%) οι πωλήσεις των χειμερινών εκπτώσεων ήταν χειρότερες σε σχέση με τις προσδοκίες τους. Από την άλλη πλευρά, για μία στις τέσσερις επιχειρήσεις (26%) οι πωλήσεις στων εκπτώσεων κινήθηκαν στα αναμενόμενα επίπεδα, επίδοση ωστόσο βελτιωμένη σε σχέση με την αντίστοιχη των θερινών εκπτώσεων 2020 (12%). Το στοιχείο αυτό τεκμηριώνει την προσαρμογή των προσδοκιών των εμπορικών επιχειρήσεων στις έκτακτες συνθήκες της πανδημίας (Διάγραμμα 5).

- Ιδιαίτερη σημασία έχει η διερεύνηση της έντασης της πτώσης του κύκλου εργασιών κατά τις χειμερινές εκπτώσεις. Ειδικότερα, σχεδόν 4 στις 10 (38,3%) επιχειρήσεις παρουσίασαν εξαιρετική μείωση του τζίρου η οποία ξεπερνάει το 40%. Επίσης, 1 στις 4 επιχειρήσεις (23,1%) προσδιόρισαν την υποχώρηση του τζίρου μεταξύ 31% και 40%. Σωρευτικά, σχεδόν 9 στις 10 επιχειρήσεις παρατήρησαν συρρίκνωση του τζίρου μεγαλύτερης του 20% κατά τη χειμερινή περίοδο (Διάγραμμα 6).

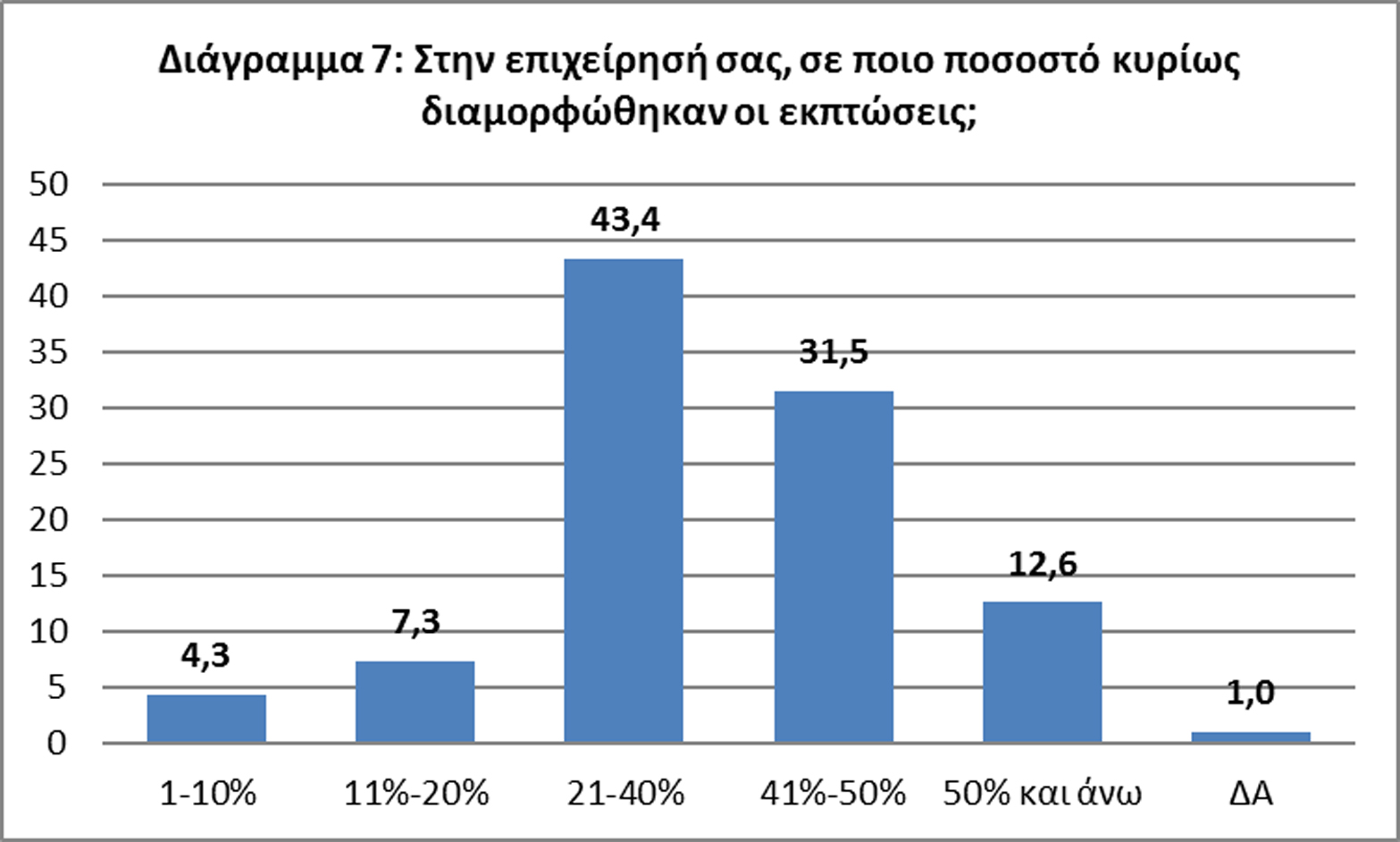

- Ένα μεγάλο τμήμα των επιχειρήσεων (43,4%) διαμόρφωσαν τις εκπτώσεις τους μεταξύ 20% και 40%. Εντούτοις, το ίδιο, σωρευτικά, μερίδιο επιχειρήσεων (44,1%) προχώρησε σε ακόμα υψηλότερο ποσοστό εκπτώσεων, άνω του 40%, ως εμπορική τακτική προσέλκυσης πελατών (Διάγραμμα 7). Το εύρημα αυτό είναι ενδεικτικό των πιέσεων που ασκήθηκαν στον κλάδο εν μέσω πανδημίας αλλά και της προσπάθειας των επιχειρήσεων να τονώσουν την εμπορική κίνηση.

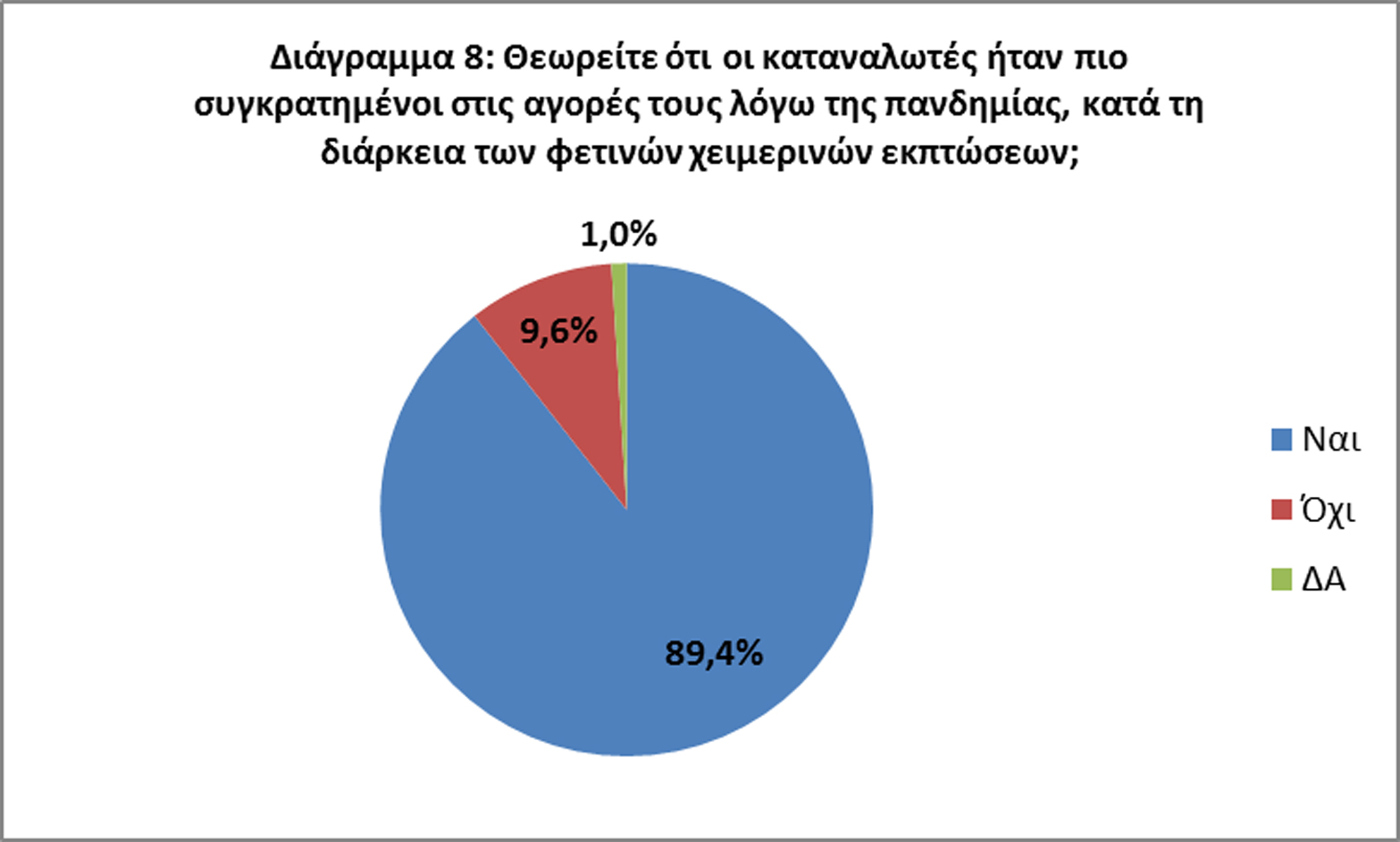

- Σχεδόν 9 στις 10 επιχειρήσεις (89,4%) χαρακτήρισαν τους καταναλωτές πιο συγκρατημένους στις αγορές τους λόγω πανδημίας, με το αποτέλεσμα αυτό να δικαιολογείται με βάση τα παραπάνω ευρήματα της έρευνας (Διάγραμμα 8). Σε παρόμοια επίπεδα είχαν κυμανθεί οι απαντήσεις και κατά τις θερινές εκπτώσεις (85,0%).

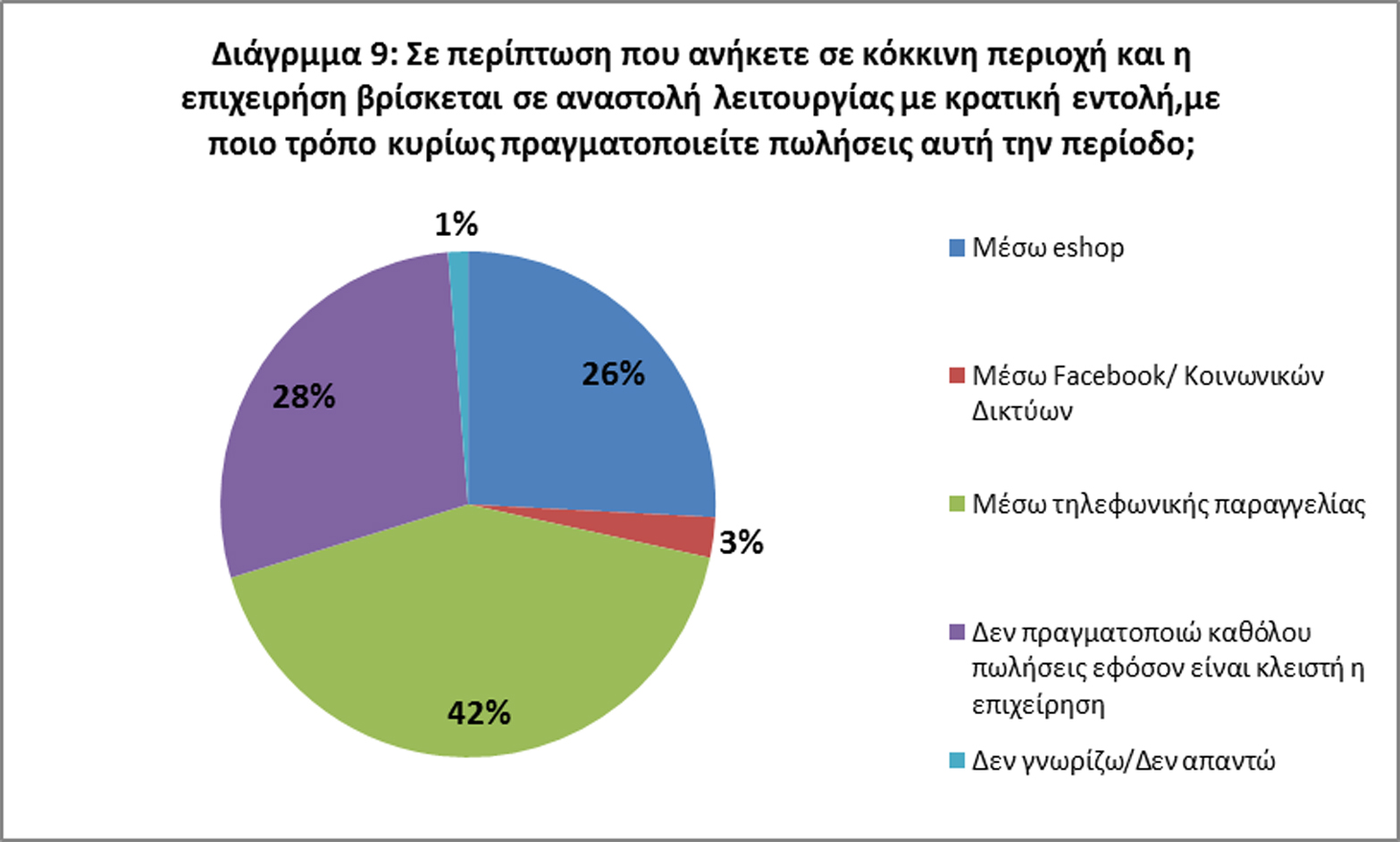

- Εν μέσω υγειονομικής κρίσης και περιορισμών μόνο 3 στις 10 (29%) επιχειρήσεις που βρίσκονται σε αναστολή λειτουργίας με κρατική εντολή πραγματοποίησαν κυρίως πωλήσεις μέσω είτε e–shop είτε κοινωνικών δικτύων. Αντίθετα 7 στις 10 επιχειρήσεις είτε δεν πραγματοποίησαν καθόλου πωλήσεις είτε στράφηκαν στις τηλεφωνικές παραγγελίες (Διάγραμμα 9).

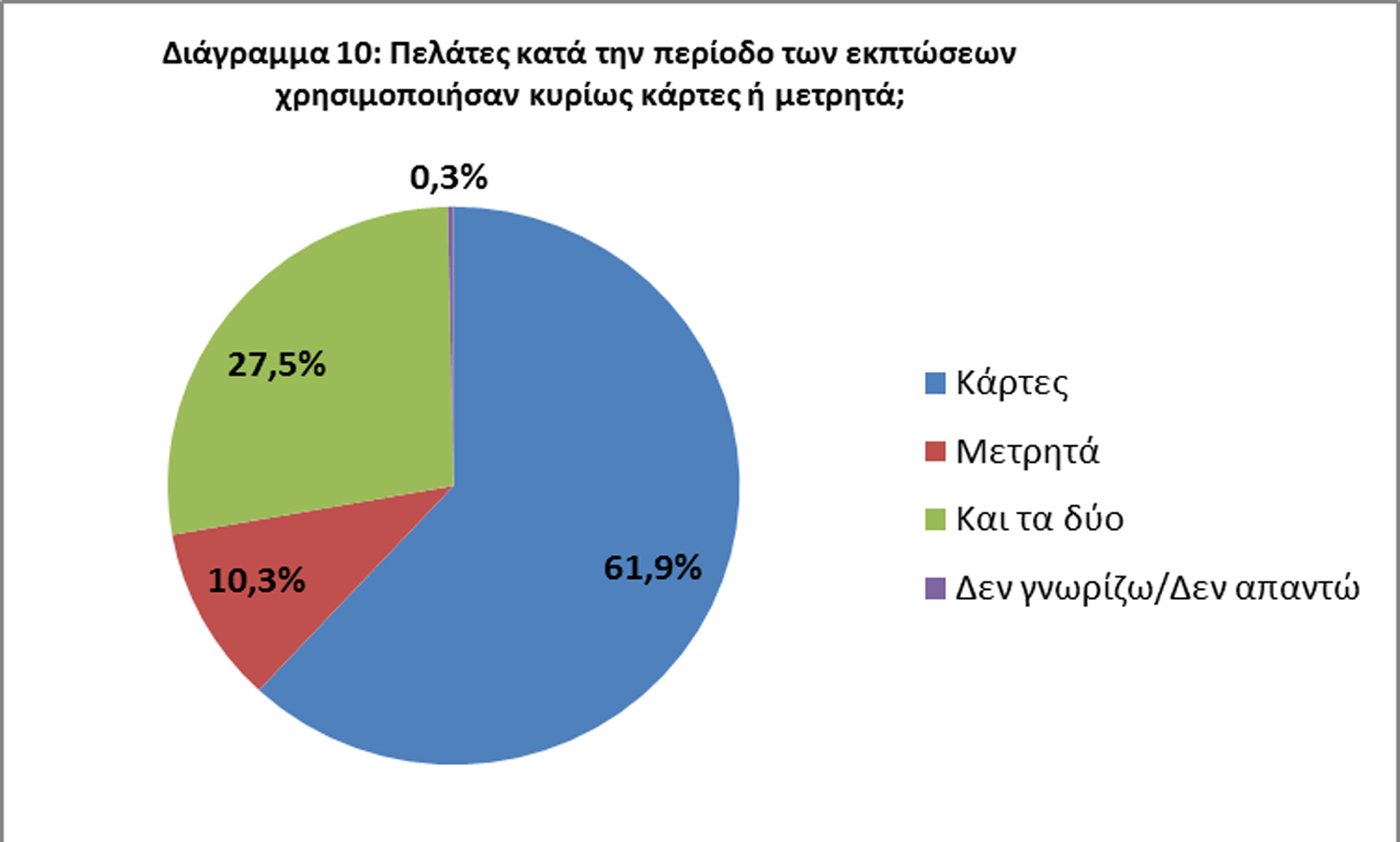

- Η ολοκλήρωση των αγορών και κατά την περίοδο των χειμερινών εκπτώσεων έγινε σε μεγάλο βαθμό μέσω καρτών. Ειδικότερα, 6 στις 10 επιχειρήσεις κατέγραψαν συναλλαγές που έλαβαν χώρα μέσω κυρίως καρτών ενώ μόλις 1 στις 10 σημείωσε πωλήσεις που έγιναν κυρίως μέσω μετρητών (Διάγραμμα 10).

Διαγραμμάτα – Πίνακες

| Πίνακας 1 |

| Οικιακός εξοπλισμός | Επιμορφωτικά είδη/ ψυχαγωγίας/Αθλητικά είδη | Είδη ένδυσης και υπόδησης | |

| Καλύτερα από το 2020 | 1.9% | 11.1% | 1.3% |

| Στα ίδια επίπεδα με το 2020 | 7.5% | 11.1% | 3.1% |

| Χειρότερα από το 2020 | 90.6% | 77.8% | 95.6% |

| Πίνακας 2

Πως κινήθηκαν οι πωλήσεις της επιχείρησης τις πρώτες δυο εβδομάδες των εκπτώσεων όπου η πρόσβαση στα καταστήματα ήταν ελεύθερη με υγειονομικούς κανόνες σε σύγκριση με την αντίστοιχη περυσινή περίοδο του 2020 (Μεγάλη Γεωγραφική Περιφέρεια) |

||||

| Αττική | Βόρεια Ελλάδα | Κεντρική Ελλάδα | Νησιά Αιγαίου και Κρήτη | |

| Καλύτερα από το 2020 | 7,5% | 4,9% | 10% | 2,3% |

| Στα ίδια επίπεδα με το 2020 | 22,4% | 14,8% | 12,9% | 18,2% |

| Χειρότερα από το 2020 | 69,2% | 79% | 74,3% | 72,7% |

| Δεν ίσχυσε η ελεύθερη πρόσβαση | 0,9% | 0% | 1,4% | 6,8% |

| ΔΓ/ΔΑ | 0,9% | 1,2% | 1,4% | 0% |

Η ταυτότητα της έρευνας

Η έρευνα ήταν τηλεφωνική με χρήση δομημένου ερωτηματολογίου σε δείγμα 460 επιχειρήσεων που συμμετείχαν στις χειμερινές εκπτώσεις και δραστηριοποιούνταν στον οικιακό εξοπλισμό, στα ψυχαγωγικά/ επιμορφωτικά είδη και στην ένδυση/ υπόδηση. Το δείγμα καθορίστηκε βάσει στρωματοποιημένης δειγματοληψίας σύμφωνα με τη δραστηριότητα και τη μεγάλη γεωγραφική περιοχή της επιχείρησης. Στην έρευνα απασχολήθηκαν: 2 επόπτες και 7 ερευνητές.

[1]ΕΣΕΕ, «Κύκλος Εργασιών στο λιανικό εμπόριο το 2020: Όξυνση κλαδικών ανισοτήτων», Δελτίο Τύπου της 24ης Φεβρουαρίου 2021, διαθέσιμο στο: https://esee.gr/kyklos-ergasion-sto-lianiko-emporio-to-2020-oxynsi-kladikon-anisotiton/

[2]ΕΛ.ΣΤΑΤ., Εξέλιξη Κύκλου Εργασιών Επιχειρήσεων Λιανικού Εμπορίου (2020)- Infographic, διαθέσιμο στο: https://www.statistics.gr/el/infographic-ent-retail-trade-2020

[3] Σημείωση: Το συγκεκριμένο διάγραμμα αναφέρεται μόνο σε επιχειρήσεις που βρίσκονται σε «κόκκινες» περιοχές όπου ισχύει η αναστολή λειτουργίας του λιανεμπορίου με αποτέλεσμα να μειώνεται ο αριθμός των παρατηρήσεων του δείγματος, επιτρέποντας την ενδεικτική σύγκριση των τρόπων πώλησης αλλά όχι τη γενίκευση των αποτελεσμάτων για τον πληθυσμό στόχο της έρευνας