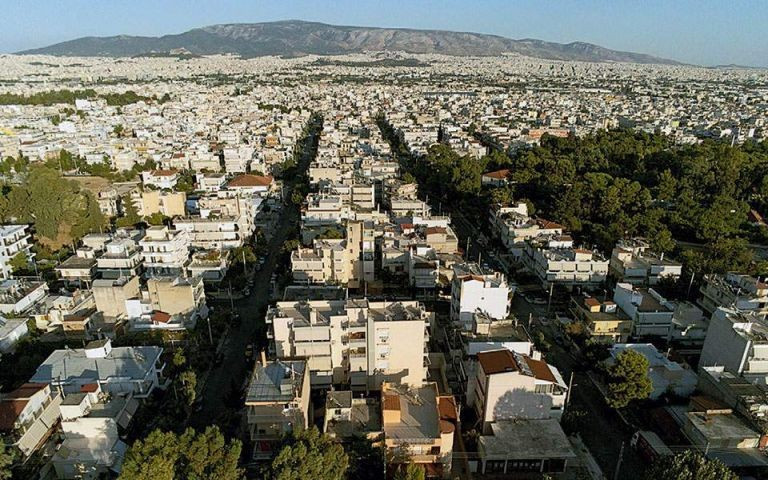

Να διαψεύσει τις προβλέψεις όλων των μαθηματικών μοντέλων έχει πετύχει η εγχώρια κτηματαγορά την τελευταία τριετία, με την άνοδο των τιμών να είναι κάθε χρόνο ισχυρότερη του αναμενομένου. Η αντιστροφή των πτωτικών τάσεων στα οικιστικά ακίνητα που ξεκίνησε το 2018 μετά από μία δεκαετία συνεχούς διόρθωσης έχει φέρει ξανά τις αποτιμήσεις πολύ κοντά στα ιστορικά υψηλά τους. Μάλιστα, οι αξίες σε συγκεκριμένες γεωγραφικές ζώνες έχουν αναρριχηθεί σε τέτοια επίπεδα που καθιστούν σε αρκετές περιπτώσεις την ενοικίαση μιας κατοικίας πιο συμφέρουσα από την αγορά της, παρά την ταυτόχρονη μεγάλη αύξηση των μισθωμάτων.

Σύμφωνα με τον δείκτη τιμών διαμερισμάτων της Τράπεζας της Ελλάδος, ο μέσος πανελλαδικός όρος απέχει πλέον λιγότερο από 10% από το ρεκόρ του 2008, έχοντας καλύψει σχεδόν το 80% της σωρευτικής πτώσης που καταγράφηκε κατά τη διάρκεια της πολυετούς ελληνικής κρίσης. Η ανάκαμψη αυτή μάλιστα σημειώθηκε με την αγορά της στεγαστικής πίστης ουσιαστικά ανενεργή, μιας και οι ετήσιες νέες εκταμιεύσεις βρίσκονται στο -90% σε σχέση με τη δεκαετία του 2000 και η πιστωτική επέκταση παραμένει έως και σήμερα αρνητική.

Ο ρυθμός ανόδου

Ο ετήσιος ρυθμός αύξησης των τιμών δε επιταχύνεται συνεχώς. Από το 1,8% το 2018, βρέθηκε στο 7,2% το 2019, επιβραδύνθηκε στο 4,5% τη χρονιά που ξέσπασε η πανδημία, για να σκαρφαλώσει στο 7,6% το 2021 και στο 11,9% το 2022. Εφέτος διαμορφώθηκε στο 15,3% το α΄ τρίμηνο, στο 14,5% στο β΄ τρίμηνο και στο 11,9% στο γ΄ τρίμηνο.

Αναμφίβολα σημαντικό ρόλο για αυτό το εντυπωσιακό γύρισμα της αγοράς έχει παίξει η συνεχιζόμενη ενίσχυση του διαθέσιμου εισοδήματος, η άνοδος των άμεσων ξένων επενδύσεων, η μείωση της φορολογίας στην ακίνητη περιουσία, αλλά και η αύξηση του κατασκευαστικού κόστους που ωθεί υψηλότερα τις τιμές πώλησης.

Ωστόσο, όπως επισημαίνει μιλώντας στο «Βήμα» οικονομολόγος συστημικού τραπεζικού ομίλου, εν τέλει είναι η ανισορροπία μεταξύ ζήτησης και προσφοράς που οδηγεί στην επιτάχυνση της ανοδικής τους πορείας. Σύμφωνα με τον ίδιο, αν συγκριθούν οι απογραφές πληθυσμού του 2011 και του 2021, μέσα σε 10 έτη ο αριθμός των νοικοκυριών, άρα και της ανάγκης για κατοικίες, έχει αυξηθεί κατά 197.000.

Μείωση προσφοράς

Την ίδια στιγμή όμως η προσφορά έχει περιοριστεί. Συγκεκριμένα, ενώ πριν από 12 χρόνια τα διαθέσιμα οικιστικά ακίνητα όλων των κατηγοριών (κύριες κατοικίες, δευτερεύουσες, εξοχικές) έφταναν τα 6,73 εκατομμύρια, ο αριθμός τους μετά από 10 έτη υποχώρησε στα 6,5 εκατομμύρια. Είναι δηλαδή λιγότερα κατά 230.000 περίπου.

Αυτή η μείωση της προσφοράς είναι αποτέλεσμα δύο παραγόντων:

- Πρώτον, της συρρίκνωσης της οικοδομικής δραστηριότητας στα χρόνια της ύφεσης και των μνημονίων. Μέσα σε μία δεκαετία κατασκευάστηκαν μόλις 135.000 νέες κατοικίες.

- Δεύτερον, της άνθησης των βραχυχρόνιων μισθώσεων που έχει θέσει εκτός αγοράς 169.000 σπίτια, τα οποία έχουν μετατραπεί σε τουριστικά καταλύματα. Οπως σημειώνει έμπειρος αναλυτής, για να κλείσει αυτό το κενό και να βρεθεί μια νέα ισορροπία στην κτηματαγορά θα πρέπει να προστεθούν στο απόθεμα των κατοικιών περί τα 230 χιλιάδες ακίνητα, κυρίως μέσω της οικοδομικής δραστηριότητας. Αν λάβουμε υπόψη τον αριθμό των αδειών που εκδίδονται κάθε χρόνο και τις δυνατότητες του εγχώριου κατασκευαστικού κλάδου θα χρειαστούν περισσότερα από 7 χρόνια για να καλυφθεί αυτό το κενό.

Σύμφωνα δε με πρόσφατη μελέτη της Εθνικής Τράπεζας, εκτιμάται πως θα απαιτηθούν συνολικά πάνω από 45 δισ. ευρώ επενδύσεων σε νέα οικιστικά ακίνητα και σε ενεργειακές αναβαθμίσεις παλαιών έως το 2030. Με τον τρόπο αυτόν, σημειώνουν οι ερευνητές του συστημικού ομίλου, η προσφορά κατοικιών θα αυξηθεί κατά 350.000 και θα επέλθει ισορροπία.

Οι προβλέψεις

Θα συνεχίσουν λοιπόν να αυξάνονται για τόσο πολλά χρόνια οι τιμές των κατοικιών; «Τα μοντέλα που χρησιμοποιούμε δείχνουν ότι η αγορά θα κινείται ανοδικά έως ότου κλείσει η ψαλίδα μεταξύ προσφοράς και ζήτησης, εφόσον φυσικά δεν προκύψει μία κρίση μεγάλου μεγέθους στην οικονομία» σημειώνει οικονομολόγος που έχει μελετήσει τα σχετικά στατιστικά δεδομένα. Προσθέτει ωστόσο ότι στο βασικό σενάριο ο ετήσιος ρυθμός ανόδου θα διαμορφωθεί σε χαμηλότερα από τα σημερινά επίπεδα, στο ύψος της αύξησης του ονομαστικού εισοδήματος στην Ελλάδα ή λίγο υψηλότερα, ήτοι στη ζώνη του 4% – 5%.

Επιπλέον, τονίζει πως ώθηση στη ζήτηση θα δώσει η έναρξη του κύκλου αποκλιμάκωσης των επιτοκίων στη ζώνη του ευρώ, η οποία σύμφωνα με συγκλίνουσες εκτιμήσεις αναλυτών, θα ξεκινήσει το 2024 και θα είναι επιθετικότερη του αρχικώς αναμενομένου. Η διαμόρφωση του κόστους των δανείων στη στεγαστική πίστη σε χαμηλότερα επίπεδα εκτιμάται ότι θα οδηγήσει περισσότερα νοικοκυριά στην αναζήτηση νέας στέγης, με προσφυγή στη φθηνότερη τραπεζική χρηματοδότηση.

Τα πιστωτικά ιδρύματα διαθέτουν αυτή τη στιγμή την απαιτούμενη ρευστότητα και θα ακολουθήσουν πιο ελκυστική επιτοκιακή πολιτική τα επόμενα χρόνια με στόχο την ενίσχυση των εργασιών τους στη λιανική τραπεζική. Υπενθυμίζεται ότι τα πρώτα χρόνια μετά την είσοδο της χώρας στο ευρώ οι μηνιαίες εκταμιεύσεις ξεπερνούσαν κατά μέσο όρο τα 1,2 δισ. ευρώ, ενώ στο υψηλό της τελευταίας οκταετίας που σημειώθηκε το 2022 διαμορφώθηκαν σε αυτά τα επίπεδα σε ετήσια βάση.

Πηγή: ot.gr