Αποκαλυπτικά στοιχεία της ΕΚΤ και της ΤτΕ για το επιτοκιακό περιθώριο και άλλων επιβαρύνσεων σε στεγαστικά, καταναλωτικά και επιχειρηματικά

Μπορεί τα επιτόκια καταθέσεων κάθε τόσο να αυξάνονται και τα επιτόκια στα στεγαστικά να πέφτουν λόγω παγωμένης ζήτησης, εντούτοις το επιτοκιακό περιθώριο με το οποίο λειτουργούν οι ελληνικές τράπεζες συνεχώς αυξάνεται και είναι το υψηλότερο στην ευρωζώνη.

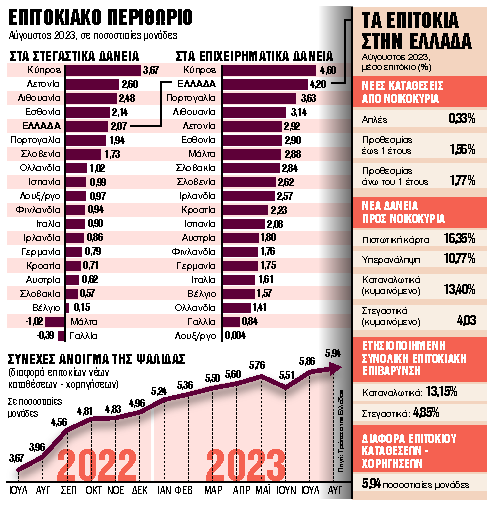

Για παράδειγμα, το μέσο επιτόκιο των νέων στεγαστικών δανείων (κυμαινόμενου επιτοκίου) τον Αύγουστο έπεσε στο 4,03%, δηλαδή κάτω από τον ευρωπαϊκό μέσο όρο, έναντι 4,19% τον Ιούλιο. Την ίδια στιγμή, στους απλούς λογαριασμούς το επιτόκιο αυξήθηκε σε μόλις 0,03% από 0,02% τον Ιούλιο. Στις προθεσμιακές καταθέσεις για διάστημα έως ένα έτος το επιτόκιο αυξήθηκε τον Αύγουστο στο 1,56% (από 1,50% τον Ιούλιο) και για διάρκειες άνω του 1 έτους σε 1,77% (από 1,73%).

Ομως, η διαφορά επιτοκίου μεταξύ νέων δανείων και νέων καταθέσεων αυξήθηκε σε 5,94 ποσοστιαίες μονάδες από 5,86 μονάδες τον Ιούλιο, παραμένοντας στα υψηλότερα επίπεδα πανευρωπαϊκά.

Αυτό συνέβη, διότι:

Πρώτον, επιβάλλουν το υψηλότερο περιθώριο επί του βασικού επιτοκίου (κόστος για τις τράπεζες) στα στεγαστικά δάνεια και στα επιχειρηματικά.

Η Ελλάδα έχει το υψηλότερο περιθώριο μετά την Κύπρο και τις χώρες της Βαλτικής. Σε άλλες χώρες, όπως η Γαλλία και η Μάλτα, οι τράπεζες εφαρμόζουν αρνητικό περιθώριο, δηλαδή κάτω του επιτοκίου αναφοράς, λόγω ανταγωνισμού.

Εκεί παρατηρούνται και υψηλότερα επιτόκια, γενικώς, προκειμένου να προσελκύσουν ρευστότητα.

Δεύτερον, στα επιχειρηματικά δάνεια, το περιθώριο είναι το δεύτερο υψηλότερο μετά την Κύπρο.

Τρίτον, παρά τη συγκράτηση των επιτοκίων στα στεγαστικά, μαζί με τις επιβαρύνσεις, σε ετήσια βάση η συνολική επιτοκιακή επιβάρυνση αυξάνεται σε 4,85% (από 4,22% που είναι το μέσο ονομαστικό επιτόκιο όλων των νέων στεγαστικών δανείων). Ετσι, το επιτόκιο στα στεγαστικά παραμένει υψηλότερο από ό,τι το μέσο ευρωπαϊκό, το οποίο μαζί με τις επιβαρύνσεις φτάνει στο 4,15%. Συνεπώς, σύγκριση με βάση το ονομαστικό επιτόκιο που δείχνει την Ελλάδα πλέον φθηνότερη, δεν ισχύει (Ελλάδα 4,03%, ΕΕ 4,68%).

Τέταρτον, αυξήθηκαν τα επιτόκια στην καταναλωτική πίστη (για παράδειγμα, το κυμαινόμενο στα καταναλωτικά από 8,84% τον Ιούλιο σε 8,91% τον Αύγουστο) λόγω υψηλής ζήτησης. Αυτό άλλωστε φαίνεται από τις εκταμιεύσεις νέων δανείων. Από τον Ιανουάριο μέχρι τον Αύγουστο εκταμιεύθηκαν καταναλωτικά δάνεια 812 εκατ. ευρώ και νέα στεγαστικά 698 εκατ. ευρώ.

Πέμπτον, αυξήθηκαν σημαντικά τα επιτόκια στα επιχειρηματικά δάνεια, στο 6,40% από 6,15%, λόγω επίσης της μεγάλης ζήτησης από τις ανάγκες των επιχειρήσεων λόγω πληθωρισμού και επενδύσεων. Συνολικά, τα νέα επιχειρηματικά δάνεια από την αρχή του έτους ξεπερνούν τα 10 δισ. ευρώ. Δηλαδή εάν δεν υπήρχαν τα καταναλωτικά και τα επιχειρηματικά, η πιστωτική επέκταση θα ήταν αρνητική.

Εκτον, η αύξηση των επιτοκίων στις προθεσμιακές καταθέσεις δεν κοστίζει πολύ στις τράπεζες, καθώς το υπόλοιπό τους ανέρχεται σε περίπου 35 δισ. ευρώ (με αυξανόμενες καθαρές ροές σε μηνιαία βάση) ή 10,7 δισ. (από αρχές έτους). Ομως το ποσό των 35 δισ. είναι μικρό στο σύνολο των καταθέσεων ύψους 143 δισ. ευρώ (νοικοκυριών).

Εβδομον, όσο οι συνολικές καταθέσεις (νοικοκυριά – επιχειρήσεις) είναι περισσότερες (189,35 δισ. ευρώ από τα συνολικά δάνεια 111,6 δισ. ευρώ), οι τράπεζες δεν έχουν λόγο να αυξήσουν τα επιτόκια καταθέσεων.

Πηγή: in.gr Από: Εντυπη εκδοση ΤΑ ΝΕΑ