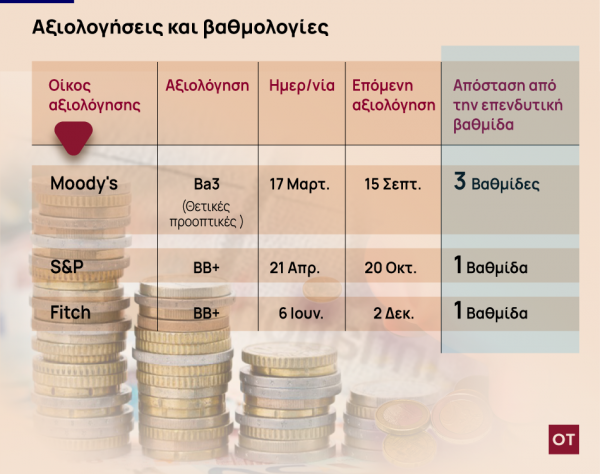

Μία σεζόν “άνοιξη-καλοκαίρι’ για γερά νεύρα είναι η φετινή, υπό την έννοια ότι οι εκλογές της 21ης Μαΐου είναι, μάλλον, βέβαιο ότι δεν θα αναδείξουν κυβέρνηση. Έτσι, η χώρα και η οικονομία θα μπουν σε στάση αναμονής. Το μήνυμα της κάλπης θα κρίνει το πρωτάθλημα της ελληνικής οικονομίας, καθώς οι οίκοι αξιολόγησης, προκειμένου να αναβαθμίσουν την Ελλάδα με την “επενδυτική βαθμίδα”, αναμένουν τη σταθερότητα στην οικονομική πολιτική. Αρκετοί δε, ποντάρουν ότι ο οίκος S&P στις 21 Απριλίου θα αναβαθμίσει το ελληνικό χρέος και η Ελλάδα θα παίξει ξανά στην …α’ Εθνική. Δηλαδή, εν μέσω προεκλογικής διαδικασίας θα ανακτήσει την επενδυτική βαθμίδα. Μέρος των αναλυτών ωστόσο εκτιμούν ότι μία τέτοια κίνηση θα γίνει μετά τον εκλογικό κύκλο.

Το μήνυμα, εξάλλου, το οποίο, έστειλε ο έλληνας κεντρικός τραπεζίτης, χθες, ήταν ξεκάθαρο, κατά τη παρουσίαση της Έκθεσης της Τράπεζες για το 2022. Με το βλέμμα στις επερχόμενες εκλογές, ο διοικητής της ΤτΕ Γιάννης Στουρνάρας ζητά από τις πολιτικές δυνάμεις σύνεση και υπευθυνότητα. Αναφέρει ότι οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να συμφωνήσουν στην υλοποίηση βασικών δεσμεύσεων της οικονομικής πολιτικής, ώστε να διαφυλαχθούν όσα έχει επιτύχει η ελληνική οικονομία την τελευταία δεκαετία.

Όπως προειδοποιεί ο κεντρικός τραπεζίτης, ο μεγαλύτερος κίνδυνος για τις προοπτικές της ελληνικής οικονομίας, σε μια περίοδο διαδοχικών κρίσεων και αυξημένης αβεβαιότητας, θα ήταν η απώλεια της αξιοπιστίας της ασκούμενης οικονομικής πολιτικής, που τόσο δύσκολα έχει ανακτηθεί, και η επιστροφή σε κακές πρακτικές του παρελθόντος. Μια ενδεχόμενη παρατεταμένη πολιτική αβεβαιότητα μπορεί να υπονομεύσει το κλίμα εμπιστοσύνης που έχει καλλιεργηθεί τα τελευταία χρόνια. Ωστόσο, τονίζει ότι ο πιο σημαντικός κίνδυνος για την οικονομία είναι η επιστροφή σε αναποτελεσματικές πολιτικές του παρελθόντος και η διακοπή ή/και αντιστροφή μεταρρυθμιστικών προσπαθειών.

Οι ξένοι επενδυτές προσπαθούν να λύσουν τον γρίφο του σχηματισμού κυβέρνησης και στις εκθέσεις τους καταγράφουν τις πρόσφατες δημοσκοπήσεις, οι οποίες δείχνουν ότι η διαφορά ΝΔ και ΣΥΡΙΖΑ έχει πλέον μειωθεί σε 3-4 ποσοστιαίες μονάδες, γεγονός που καθιστά αβέβαιο το αποτέλεσμα των εκλογών. Μία μακρά αβεβαιότητα θα επηρεάσει το οικονομικό κλίμα και ξυπνούν οι φόβοι για φρένο σε επενδύσεις και μεταρρυθμίσεις. Η κύρια ανησυχία εστιάζει στο σενάριο να υπάρξει μακρά ακυβερνησία. Όχι τόσο σε μία αλλαγή της μέχρι τώρα δημοσιονομικής πολιτικής.

Πλεονάσματα, χρέος και snowball effect

Η αναβάθμιση της πιστοληπτικής αξιολόγησης του Ελληνικού Δημοσίου στην επενδυτική κατηγορία αποτελεί πολύ σημαντικό στόχο για την οικονομική πολιτική το επόμενο διάστημα. Προς αυτή την κατεύθυνση, καταλυτικό παράγοντα αποτελεί η διαφύλαξη της δημοσιονομικής αξιοπιστίας, με την επίτευξη διατηρήσιμων πρωτογενών πλεονασμάτων μεσοπρόθεσμα της τάξεως του 2% του ΑΕΠ.

Σύμφωνα με τις εκτιμήσεις της Τράπεζας της Ελλάδος, το 2023 προβλέπεται επιστροφή σε πρωτογενές πλεόνασμα ύψους 0,7% του ΑΕΠ ύστερα από τρία συνεχόμενα έτη ελλειμμάτων. Το χρέος της γενικής κυβέρνησης προβλέπεται να μειωθεί περαιτέρω σε 162,5% του ΑΕΠ το 2023, χάρη στη μειωτική συμβολή της διαφοράς μεταξύ του έμμεσου επιτοκίου δανεισμού και του ρυθμού μεταβολής του ονομαστικού ΑΕΠ (snowball effect), ενώ ευνοϊκή συμβολή θα έχει και η συνιστώσα του πρωτογενούς δημοσιονομικού αποτελέσματος, για πρώτη φορά από το 2019.

Όσον αφορά τη βιωσιμότητα του δημόσιου χρέους, η παρατηρούμενη αύξηση του κόστους δανεισμού δεν υπονομεύει την πτωτική πορεία του λόγου χρέους/ΑΕΠ. Αυτό οφείλεται κυρίως στην ευνοϊκή σύνθεση του ελληνικού δημόσιου χρέους, που αποτελείται κατά περίπου 76% από μεσομακροπρόθεσμες υποχρεώσεις προς τον επίσημο τομέα, αλλά και στην εξαιρετικά ευνοϊκή διάρθρωση των αποπληρωμών.

Παράλληλα, η στρατηγική του ΟΔΔΗΧ, με την έγκαιρη σύναψη συμβάσεων ανταλλαγής επιτοκίων (swap) τα προηγούμενα χρόνια σε ιστορικώς χαμηλά επιτόκια, σε συνδυασμό με τα μέτρα ελάφρυνσης του δημόσιου χρέους της περιόδου 2017-18, είχαν ως αποτέλεσμα τη σταθεροποίηση των πληρωμών τόκων στο σύνολο των δανείων του επίσημου τομέα κυμαινόμενου επιτοκίου. Με αυτόν τον τρόπο το ελληνικό δημόσιο χρέος παρουσιάζει αυξημένη ανθεκτικότητα έναντι του επιτοκιακού κινδύνου. Επομένως, οι κίνδυνοι για τη βιωσιμότητα του δημόσιου χρέους παραμένουν περιορισμένοι μεσοπρόθεσμα, υπό τις εξής προϋποθέσεις: α) τα δημοσιονομικά μέτρα που έχουν ληφθεί στο πλαίσιο της πανδημίας και της ενεργειακής κρίσης να έχουν προσωρινό χαρακτήρα, β) ο κρατικός προϋπολογισμός να επιστρέψει σε πρωτογενή πλεονάσματα από το 2023 και μετά, τα οποία θα διατηρηθούν κοντά στο 2% του ΑΕΠ κατά μέσο όρο ετησίως, ώστε να καλύπτονται πλήρως οι τόκοι του δημόσιου χρέους, γ) να αξιοποιηθούν αποτελεσματικά όλοι οι διαθέσιμοι ευρωπαϊκοί πόροι, συμβάλλοντας καθοριστικά στην κάλυψη του επενδυτικού κενού και ενισχύοντας το δυνητικό ρυθμό ανάπτυξης της οικονομίας.

Τι σημαίνει η επενδυτική βαθμίδα

Εφόσον δεν υπάρξουν δυσάρεστες εκπλήξεις ως προς το δημοσιονομικό, μεταρρυθμιστικό και πολιτικό μέτωπο, οι αγορές και οι επενδυτές βλέπουν την Ελλάδα να επιστρέφει στην επενδυτική βαθμίδα εντός του 2023.

Η Ελλάδα- από το 2022- πορεύεται χωρίς ενισχυμένη εποπτεία, όμως ακόμα δεν έχει ξεφύγει από το στίγμα της κρίσης. Διότι δεν έχει αποκτήσει τη θετική σφραγίδα των αγορών, δηλαδή την επενδυτική βαθμίδα. Αυτό μετατρέπει τον δανεισμό της Ελλάδας πιο «ευαίσθητο» σε αρνητικές μεταβολές του διεθνούς κλίματος και σε εγχώριες μεταβλητές, όπως είναι οι εκλογές και οι δημοσιονομικές αποκλίσεις.

Αγορές και κυβέρνηση έχουν αναγάγει την κατάκτηση της επενδυτικής βαθμίδας σε εθνικό στόχο, η επίτευξη του οποίου συνεπάγεται οφέλη για και τα νοικοκυριά. Καταρχάς, όταν η Ελλάδα καταφέρει να ξαναμπεί στο κλαμπ των ομολόγων “επένδυσης” τότε αυτό θα οδηγήσει και στην αναβάθμιση του αξιόχρεου των τραπεζών. Θα μπορούν να δανείζονται με πιο χαμηλά επιτόκια από τη διατραπεζική αγορά και με εγγύηση ομόλογα του δημοσίου τα οποία θα αποτιμώνται στην πραγματική τους αξία. Αυτό με τη σειρά του δύναται να φέρει φθηνότερο δανεισμό για τις τράπεζες, άρα και δυνατότητα φθηνότερου δανεισμού για επιχειρήσεις και νοικοκυριά.

Παράγοντες δεν αποκλείουν να δουν σημαντική πτώση του κόστους δανεισμού. Αυτό είναι επίσης ένα σημαντικό όφελος για την Ελλάδα – όταν τα ελληνικά ομόλογα περάσουν από τους τίτλους υψηλού ρίσκου «junk», σε κατηγορία «επένδυσης». Η πτώση των αποδόσεων λύνει τα χέρια του Οργανισμού Διαχείρισης Δημοσίου Χρέους ως προς τη στρατηγική δανεισμού, μειώνοντας έτσι το κόστος δανεισμού και το μέσο όρο εξυπηρέτηση του χρέους για τα επόμενα έτη.

Τα επιτόκια δανεισμού μπορεί να υποχωρήσουν σε σημαντικά επίπεδα, και ενδεχομένως κάτω από τα αντίστοιχα ιταλικά, αναβαθμίζοντας την Ελλάδα σε πιο ασφαλή επενδυτικό προορισμό. Μειώνεται, δηλαδή, δραστικά ο κίνδυνος χρεοκοπίας της χώρας συμβάλλοντας καθοριστικά στην προσέλκυση ακόμα περισσότερων ξένων επενδύσεων σε διαφορετικούς κλάδους.

Η απόκτηση της επενδυτικής βαθμίδας, επίσης, μπορεί να προσφέρει στα ασφαλιστικά ταμεία μεγαλύτερη πρόσβαση σε ελληνικά ομόλογα, δηλαδή να μπορούν να τα αγοράζουν για αποταμίευση.

3+1 λόγοι για αναβάθμιση

Οι μακροπρόθεσμες αξιολογήσεις θα μπορούσαν να αναβαθμιστούν, σύμφωνα ε αναλυτές, κατά μία βαθμίδα στην επενδυτική βαθμίδα εάν:

1.διατηρηθεί η ευρωπαϊκή στήριξη για την Ελλάδα μέσω ενισχυμένης μονιμότητας της ευρωπαϊκής θεσμικής υποστήριξης των ελληνικών αγορών χρέους και της βιωσιμότητας του χρέους μετά τις επερχόμενες εκλογές και πέρα από την Κρίση Covid-19

2.η ονομαστική ανάπτυξη και η δημοσιονομική εξυγίανση διατηρούν μια ισχυρή και διαρκή πτωτική τροχιά του δημόσιου χρέους.

3. οι κίνδυνοι του τραπεζικού τομέα μειωθούν περαιτέρω, ενισχύοντας την παροχή πιστώσεων προς τον ιδιωτικό τομέα και

4. οι διαρθρωτικές οικονομικές και εξωτερικές ανισορροπίες περιορίζονται, αυξάνοντας το μεσοπρόθεσμο αναπτυξιακό δυναμικό και ενισχύοντας τη μακροοικονομική βιωσιμότητα.

ΠΗΓΗ ot.gr