Υψηλή επισκεψιμότητα με πάνω από 7.000 φυσικά και νομικά πρόσωπα που επιχειρούν ήδη την πιθανότητα υποβολής αίτησης για τη ρύθμιση των οφειλών τους, εμφανίζει η πλατφόρμα του εξωδικαστικού μηχανισμού, που ενεργοποιήθηκε δύο μόλις μέρες πριν από την Ειδική Γραμματεία Διαχείρισης Ιδιωτικού Χρέους. Η πλατφόρμα άνοιξε την 1η Ιουνίου και με βάση τα στοιχεία της ΕΓΔΙΧ, από τους 7.000 χρήστες -φυσικά και νομικά πρόσωπα- που έχουν κάνει είσοδο στην πλατφόρμα, πάνω από 4.000 έχουν ήδη αποδεχθεί την άρση του φορολογικού και του τραπεζικού τους απορρήτου.

Το γεγονός αυτό δείχνει ότι πρόκειται για έμπρακτο ενδιαφέρον ρύθμισης των οφειλών τους με βάση τους ευνοϊκούς όρους που δίνει η δυνατότητα ο εξωδικαστικός μηχανισμός προεξοφλώντας και την μαζική υποβολή αιτήσεων από ενδιαφερόμενες επιχειρήσεις και ιδιώτες για το νέο εργαλείο που ενεργοποιήθηκε στο πλαίσιο του νέου πτωχευτικού νόμου.

Σημειώνεται ότι ο μέγιστος αριθμός δόσεων ρύθμισης αποπληρωμής οφειλής προς το Δημόσιο και τους Φορείς Κοινωνικής Ασφάλισης είναι 240. Σε περίπτωση που η προσφερόμενη λύση από τους χρηματοδοτικούς φορείς προκύπτει από αντιπρόταση των πιστωτών, προβλέπεται μέγιστο όριο 420 δόσεων για τα εξασφαλισμένα δάνεια φυσικών προσώπων και 240 δόσεων για μη εξασφαλισμένα δάνεια. Σε ότι αφορά στα νομικά πρόσωπα προβλέπεται ανώτατο όριο 240 δόσεων για εξασφαλισμένα δάνεια και 180 δόσεων για τα μη εξασφαλισμένα δάνεια. Για τα φυσικά πρόσωπα προβλέπεται μέγιστο όριο ηλικίας τα 85 έτη, βάσει του οποίου μειώνεται ο αριθμός των δόσεων, έκτος αν συμβληθεί εγγυητής μικρότερης ηλικίας.

Πώς θα κάνετε την αίτηση

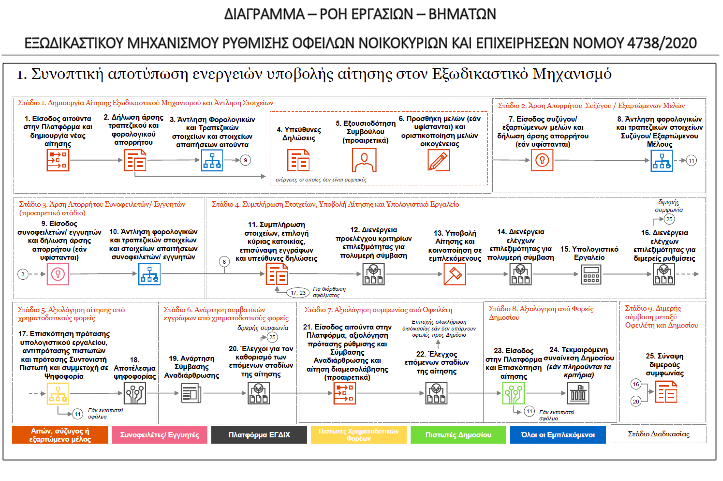

Τα βήματα που ακολουθεί κάποιος για να κάνει αίτηση στον εξωδικαστικό μηχανισμό είναι όλα ηλεκτρονικά, ενώ ηλεκτρονικά γίνεται και η άντληση όλων των απαιτούμενων στοιχείων από το δημόσιο και τους χρηματοδοτικούς φορείς, δηλαδή τις τράπεζες και τις εταιρείες διαχείρισης. H αίτηση βήμα – βήμα στο video, που ακολουθεί.

Στη διαδικασία του Εξωδικαστικού Μηχανισμού Ρύθμισης Οφειλών δεν υπάρχει υποχρέωση των πιστωτικών ιδρυμάτων ή των διαχειριστών δανείων (που εκπροσωπούν τα funds) να προβούν σε ρύθμιση των χρεών των οφειλετών.

Ωστόσο, εάν κάποιος οφειλέτης έχει χρέη προς πολλαπλούς πιστωτές και συμφωνήσει σε μια ρύθμιση με την πλειοψηφία των τραπεζών – διαχειριστών δανείων, τότε η ρύθμιση αυτή επιβάλλεται υποχρεωτικά και στους υπόλοιπους.

Οι κανόνες

Επιπλέον, ο νόμος θέτει σε τράπεζες και διαχειριστές δανείων συγκεκριμένους κανόνες ρύθμισης οφειλών, όπως:

η ικανότητα αποπληρωμής, δηλαδή ότι ο οφειλέτης πρέπει να πληρώνει βάσει των εισοδημάτων του καθώς και αυτών των εγγυητών του

η αρχή της μη χειροτέρευσης θέσης πιστωτή, δηλαδή ότι κανένας πιστωτής δεν δύναται να λάβει λιγότερα χρήματα από όσα θα λάμβανε σε περίπτωση ρευστοποίησης της περιουσίας του οφειλέτη και των εγγυητών του

η σύμμετρη ικανοποίηση πιστωτών, δηλαδή ότι τα χρήματα του οφειλέτη πρέπει να μοιραστούν αναλογικά, έτσι ώστε να καλύψουν όλους τους πιστωτές (δημοσίου και χρηματοπιστωτικού τομέα).

Σημειώνεται ότι η εξωδικαστική ρύθμιση οφειλών ανοίγει για πρώτη φορά και για φυσικά πρόσωπα, εκτός δηλαδή από επιχειρήσεις και ελεύθερους επαγγελματίες, ενώ για πρώτη φορά επίσης δίνεται η δυνατότητα σε κάποιον να υποβάλλει αίτησης ρύθμισης οφειλών, ακόμη και αν οι οφειλές που έχει δεν είναι σε καθυστέρηση. Προϋπόθεση είναι να έχει υποστεί μείωση του εισοδήματός του κατά 20%, τα χρέη του να υπερβαίνουν τις 10.000 ευρώ και να μην οφείλονται σε ένα και μόνο πιστωτή κατά 90%. Η διαδικασία θα είναι γρήγορη καθώς θα πρέπει να ολοκληρώνεται το ανώτερο σε δύο μήνες από την υποβολή της αίτησης στην πλατφόρμα που θα δημιουργηθεί στην Ειδική Γραμματεία Ιδιωτικού Χρέους και η λύση θα δίνεται αυτοματοποιημένα βάσει ενός αλγορίθμου που θα υπολογίζει την ικανότητα αποπληρωμής των χρεών που θα έχει η επιχείρηση ή το φυσικό πρόσωπο με βάση τα εισοδήματά του και τις υποχρεώσεις τους προς το σύνολο των πιστωτών.

Δυνατότητα διορθώσεων

Η πλατφόρμα είναι «προγραμματισμένη» ώστε να διενεργεί πλήθος ελέγχων ηλεκτρονικά, ενώ σε περιπτώσεις λαθών ή παραλείψεων, ο αιτών ειδοποιείται επίσης ηλεκτρονικά και μπορεί να κάνει διορθώσεις ή προσθήκες. Με βάση τα στοιχεία που έχουν αντληθεί και καταχωρηθεί, η Πλατφόρμα υπολογίζει με τη χρήση ειδικού υπολογιστικού εργαλείου την πρόταση ρύθμισης των οφειλών.

Η τήρηση των παραπάνω κανόνων διασφαλίζεται μέσω ενός ηλεκτρονικού αλγόριθμου, βάσει του οποίου παράγεται μια πρόταση ρύθμισης, την οποία οι χρηματοπιστωτικοί φορείς και ο οφειλέτης μπορούν να αποδεχθούν, προκειμένου να επιτευχθεί συμφωνία αναδιάρθρωσης, εντός 2 μηνών. Οι πιστωτές έχουν την ευχέρεια να μην συμφωνήσουν στην πρόταση που προκύπτει βάσει του υπολογιστικού εργαλείου και να αντιπροτείνουν εναλλακτική λύση, η οποία προκύπτει επίσης ηλεκτρονικά.