Εκατομμύρια φορολογούμενοι που απέκτησαν το 2020 εισοδήματα από ακίνητη περιουσία πρέπει και φέτος να συμπληρώσουν και να υποβάλουν ηλεκτρονικά στο σύστημα TAXISnet πρώτα το έντυπο Ε2, που φέρει την ονομασία «αναλυτική κατάσταση για τα μισθώματα ακίνητης περιουσίας», και κατόπιν να συμπληρώσουν και να υποβάλουν το βασικό έντυπο της φορολογικής δήλωσης, το Ε1.

Φέτος, οι φορολογούμενοι με εισοδήματα από ακίνητα θα δηλώσουν σημαντικά μειωμένα ποσά καθαρών φορολογητέων εισοδημάτων από ακίνητα, λόγω των αναγκαστικών μειώσεων που επιβλήθηκαν από το κράτος την περίοδο Μαρτίου – Δεκεμβρίου 2020 στα εισπρακτέα μισθώματα επαγγελματικής στέγης, κύριας και φοιτητικής κατοικίας, προκειμένου να διευκολυνθούν οι ενοικιαστές επιχειρηματίες και οικογενειάρχες που επλήγησαν οικονομικά από την επιδημία του κορωνοϊού.

Ένας πρόσθετος λόγος εξάλλου είναι και το γεγονός ότι, σε αρκετές περιπτώσεις, ακόμη και τα εναπομείναντα ποσά των ενοικίων τα οποία έπρεπε να είχαν εισπράξει οι φορολογούμενοι αυτοί εντός του 2020, μετά τις αναγκαστικές μειώσεις που επέβαλε το κράτος, δεν κατάφεραν να τα λάβουν στο σύνολό τους από τους οφειλέτες-ενοικιαστές τους.

Δηλαδή ένα μεγάλο τμήμα των εισπρακτέων υπολοίπων ή και ολόκληρα τα εισπρακτέα αυτά ποσά έμειναν ανείσπρακτα, λόγω αδυναμίας των ενοικιαστών να ανταπεξέλθουν στις οικονομικές υποχρεώσεις τους.

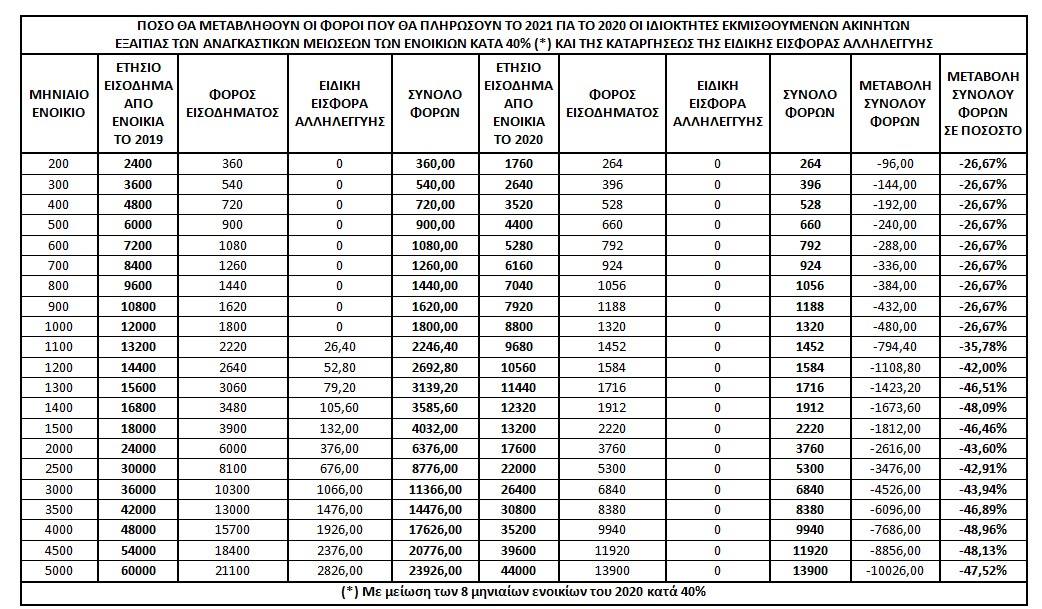

Όσοι ιδιοκτήτες εκμισθούμενων ακινήτων είχαν απώλειες μόνο από τις αναγκαστικές μειώσεις μισθωμάτων που επέβαλε το κράτος θα δηλώσουν, φέτος για το 2020, εισοδήματα από ενοίκια μειωμένα κατά 20% έως και 33%, σε σύγκριση με αυτά που δήλωσαν για το 2019.

Θα κληθούν δε, με τα εκκαθαριστικά των φετινών δηλώσεων φορολογίας εισοδήματος, να πληρώσουν φόρους μειωμένους κατά 27% έως και 49% για τα «κουρεμένα» εισοδήματά τους από ενοίκια.

Για παράδειγμα, ιδιοκτήτης ο οποίος το 2019 εισέπραττε κάθε μήνα ενοίκιο 2.000 ευρώ από επιχειρηματία μισθωτή, δήλωσε το 2020 στην Εφορία συνολικό ετήσιο εισόδημα από ενοίκια 24.000 ευρώ (12 μήνες Χ 2.000 ευρώ ανά μήνα) και πλήρωσε φόρο εισοδήματος 6.000 ευρώ και ειδική εισφορά αλληλεγγύης 376 ευρώ.

Δηλαδή πλήρωσε συνολικά 6.376 ευρώ.

Το 2020 ο ίδιος ιδιοκτήτης υποχρεώθηκε να εισπράξει μειωμένα κατά 40% τα ενοίκια 8 μηνών εκ του συνόλου των 12 μηνών του έτους με αποτέλεσμα το ετήσιο εισόδημά του, το οποίο οφείλει φέτος να δηλώσει στην Εφορία για το 2020 να είναι μειωμένο κατά 6.400 ευρώ ή κατά 26,67% και να έχει περιοριστεί στα 17.600 ευρώ.

Για το εισόδημα του 2020 θα απαλλαγεί από την ειδική εισφορά αλληλεγγύης και τελικά θα κληθεί να πληρώσει μόνο φόρο εισοδήματος ύψους 3.760 ευρώ. Η συνολική φορολογική του επιβάρυνση θα είναι μειωμένη κατά 2.616 ευρώ ή κατά 43,6%.

Πώς συμπληρώνεται και υποβάλλεται το Ε2

Στο έντυπο Ε2 συμπληρώνονται για κάθε ακίνητο που εκμισθώθηκε κατά τη διάρκεια του 2020 αναλυτικά περιγραφικά στοιχεία καθώς και συγκεντρωτικά δεδομένα για τα μισθώματα που εισπράχθηκαν ή για τα μισθώματα που προκύπτουν με τεκμαρτό τρόπο στις περιπτώσεις της ιδιοχρησιμοποίησης και της δωρεάν παραχώρησης.

Όσοι ιδιοκτήτες ακινήτων απέκτησαν το 2020 εισοδήματα από βραχυχρόνια μίσθωση ακινήτων (μέσω Airbnb κ.λπ.) πρέπει να δηλώσουν τα ποσά των εισοδημάτων αυτών συγκεντρωτικά ανά ακίνητο στη στήλη 16 του εντύπου Ε2 με τον κωδικό 60.

Όσοι απέκτησαν εισοδήματα από βραχυχρόνια υπεκμίσθωση ακινήτων (μέσω Airbnb κ.λπ.) οφείλουν να δηλώσουν τα εισοδήματα αυτά συγκεντρωτικά ανά ακίνητο, επιλέγοντας τον κωδικό 61 στη στήλη 16 του Ε2.

Το έντυπο Ε2 δεν πρέπει να συμπληρώνεται σε περίπτωση:

α) Καταβολής αποζημίωσης για την πρόωρη λύση της μίσθωσης από τον μισθωτή καθώς και της άυλης αξίας στις περιπτώσεις μικτών συμβάσεων, ήτοι συμβάσεων όπου πέραν του δικαιώματος μίσθωσης περιλαμβάνεται και το δικαίωμα εμπορικής εκμετάλλευσης του ακινήτου.

β) Ιδιοκατοίκησης κύριας ή δευτερεύουσας κατοικίας (εξοχικής ή μη εξοχικής) ή χρήσης για τις ανάγκες του φορολογούμενου χώρου στάθμευσης-αποθήκης με διαφορετική διεύθυνση από αυτή της κύριας κατοικίας ή δευτερεύουσας.

Σημειώνεται ότι και φέτος τα εισοδήματα από ακίνητα φορολογούνται αυτοτελώς από το πρώτο ευρώ, με κλίμακα στην οποία ισχύουν συντελεστές φόρου:

α) 15% μέχρι το επίπεδο ετησίου εισοδήματος 12.000 ευρώ

β) 35% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 35.000 ευρώ

γ) 45% στο τμήμα ετησίου εισοδήματος πάνω από τα 35.000 ευρώ.

Για την ορθή συμπλήρωση του φετινού εντύπου Ε2, οι ιδιοκτήτες εκμισθούμενων ακινήτων πρέπει να λάβουν υπόψη τους οπωσδήποτε τις παρακάτω οδηγίες:

1. Δήλωση είδους μίσθωσης. Κομβικό σημείο στην ορθή συμπλήρωση του εντύπου Ε2 είναι η στήλη 17 ΕΙΔΟΣ ΜΙΣΘΩΣΗΣ-ΧΡΗΣΗ ΑΚΙΝΗΤΟΥ. Η στήλη αυτή συμπληρώνεται υποχρεωτικά με το είδος της μίσθωσης και τη χρήση του μισθίου, όπως εκμίσθωση γραφείου, δωρεάν παραχώρηση κατοικίας, κενό κ.λπ..

Οι επιλογές που εμφανίζονται στη στήλη αυτή είναι οι εξής:

1. Εκμίσθωση ξενοδοχείων

2. Εκμίσθωση κλινικών

3. Εκμίσθωση εκπαιδευτικών ιδρυμάτων

4. Εκμίσθωση αιθουσών θεαμάτων

5. Εκμίσθωση καταστημάτων

6. Εκμίσθωση γραφείων

7. Εκμίσθωση αποθηκών κ.λπ.

8. Εκμίσθωση γαιών

9. Εκμίσθωση εγκαταστάσεων ή κατασκευών

10. Εκμίσθωση κατοικιών

11. Εκμίσθωση βιομηχανοστασίων με Φ.Π.Α.

12. Εκμίσθωση εμπορικών κέντρων με Φ.Π.Α.

13. Δωρεάν παραχώρηση κατοικιών

14. Δωρεάν παραχώρηση ξενοδοχείων

15. Δωρεάν παραχώρηση κλινικών

16. Δωρεάν παραχώρηση εκπαιδευτικών ιδρυμάτων

17. Δωρεάν παραχώρηση αιθουσών θεαμάτων

18. Δωρεάν παραχώρηση καταστημάτων

19. Δωρεάν παραχώρηση γραφείων

20. Δωρεάν παραχώρηση αποθηκών κ.λπ.

21. Δωρεάν παραχώρηση γαιών

22. Δωρεάν παραχώρηση εγκαταστάσεων ή κατασκευών

23. Εκμίσθωση χώρων τοποθέτησης επιγραφών

24. Υπεκμίσθωση ακίνητης περιουσίας

25. Εκμίσθωση κοινόχρηστων χώρων (εκτός κατοικιών)

26. Δωρεάν παραχώρηση χώρων τοποθέτησης επιγραφών

27. Ιδιοχρησιμοποίηση ξενοδοχείων

28. Ιδιοχρησιμοποίηση κλινικών

29. Ιδιοχρησιμοποίηση σχολείων

30. Ιδιοχρησιμοποίηση αιθουσών κιν/φου ή θεάτρων

31. Ιδιοχρησιμοποίηση καταστημάτων

32. Ιδιοχρησιμοποίηση γραφείων

33. Ιδιοχρησιμοποίηση αποθηκών κ.λπ.

34. Ιδιοχρησιμοποίηση γαιών

35. Ιδιοχρησιμοποίηση εγκαταστάσεων ή κατασκευών

36. Ιδιοχρησιμοποίηση χώρων τοποθέτησης επιγραφών

37. Εκμίσθωση κοινόχρηστων χώρων (κατοικίες)

38. Δωρεάν παραχώρηση-ιδιοχρησιμοποίηση κοινόχρηστων χώρων

39. ΚΕΝΟ

41. Ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας

42. Υπεκμίσθωση γαιών-γης

43. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση ξενοδοχείων

44. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση κλινικών

45. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση εκπαιδευτικών ιδρυμάτων

46. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση αιθουσών θεαμάτων

47. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση καταστημάτων

48. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση γραφείων

49. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση αποθηκών κτλ

50. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση γαιών

51. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση εγκαταστάσεων ή κατασκευών

52. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση κατοικιών

53. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση βιομηχανοστασίων με ΦΠΑ

54. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση εμπορικών κέντρων με ΦΠΑ

55. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση χώρων τοποθέτησης επιγραφών

56. Εισπραχθέντα εισοδήματα προηγούμενου έτους από υπεκμίσθωση ακίνητης περιουσίας

57. Εισπραχθέντα εισοδήματα προηγούμενου έτους από υπεκμίσθωση γαιών-γης

58. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση κοινοχρήστων χώρων (εκτός κατοικιών)

59. Εισπραχθέντα εισοδήματα προηγούμενου έτους από εκμίσθωση κοινόχρηστων χώρων (κατοικίες)

60. Βραχυχρόνια εκμίσθωση ακινήτων άρθρου 39Α του ν.4172/2013

61. Βραχυχρόνια υπεκμίσθωση ακινήτων άρθρου 39Α του ν.4172/2013

62. Εκμίσθωση κατοικίας που υπεκμισθώνεται

63. Εκμίσθωση κατοικίας που υπεκμισθώνεται για βραχυχρόνια μίσθωση μέσω ψηφιακής πλατφόρμας.

Πρέπει, λοιπόν, να επιλέξετε μία από τις παραπάνω 63 περιπτώσεις.

2. Ανείσπρακτα ενοίκια. Για να δηλώσετε τα ενοίκια που δεν καταφέρατε να εισπράξετε το 2020 από τον ενοικιαστή σας θα πρέπει πρώτα να κοινοποιήσετε στον ενοικιαστή εξώδικο και στη συνέχεια να προσκομίσετε αντίγραφο του εξωδίκου στην αρμόδια Δ.Ο.Υ. πριν την υποβολή του Ε2 και του βασικού εντύπου Ε1 της φορολογικής δήλωσης, δηλαδή το αργότερο μέχρι και τις 27-8-2021.

Αφού ολοκληρωθεί η διαδικασία προσκόμισης του αντιγράφου του εξωδίκου στη Δ.Ο.Υ. θα υποβάλετε το Ε2, συμπληρώνοντας, στη στήλη 16 της 1ης σελίδας, το ποσό των ανείσπρακτων ενοικίων. Στη συνέχεια έχετε περιθώριο μέχρι τις 30-6-2022 να προσκομίσετε στη Δ.Ο.Υ. ευκρινή φωτοαντίγραφα των διαταγών, δικαστικών αποφάσεων ή ασκηθεισών αγωγών που κατά περίπτωση υπάρχουν.

Τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας που δηλώθηκαν στο προηγούμενο φορολογικό έτος στους κωδικούς 125-126 του εντύπου Ε1 και εισπράχθηκαν κατά το έτος 2020, πρέπει να δηλωθούν κανονικά ανά κατηγορία ακινήτου και είδος μίσθωσης στο έντυπο Ε2 του φορολογικού έτους 2020.

3. Ακίνητα ανηλίκων τέκνων. Για να δηλώσετε ακίνητο που έχει στην κατοχή του ένα ανήλικο εξαρτώμενο τέκνο σας μη υπόχρεο σε υποβολή δήλωσης θα πρέπει να το καταχωρήσετε στον πρώτο πίνακα του δικού σας Ε2 και στον πίνακα Ι (Εκμισθούμενα κ.λπ. Ακίνητα) των συμπληρωματικών στοιχείων επιλέγοντάς το στην πρώτη στήλη και συμπληρώνοντας το ονοματεπώνυμο και τον Α.Φ.Μ. του τέκνου στις αντίστοιχες στήλες.

4. Ακίνητα συζύγων. Σε περίπτωση εγγάμων, όπου τόσο ο σύζυγος όσο και η σύζυγος έχουν στην ιδιοκτησία τους ακίνητα, έχουν την υποχρέωση και οι δύο να υποβάλουν χωριστό έντυπο Ε2. Ο κάθε ένας στο δικό του Ε2 θα δηλώσει τα ακίνητα που έχει στην ιδιοκτησία του, έστω κι αν υπάρχει συνιδιοκτησία με τον άλλον σύζυγο σε μερικά ή σε όλα τα ακίνητα.

5. Αριθμός Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης. Η στήλη Αριθμός Δήλωσης Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας συμπληρώνεται υποχρεωτικά για τα μισθωτήρια των ακινήτων που έχουν κατατεθεί στη σχετική ηλεκτρονική εφαρμογή. Δε συμπληρώνεται ο αριθμός καταχώρησης του μισθωτηρίου που είχε παραληφθεί από την αρμόδια Δ.Ο.Υ.

6. Βοηθητικοί χώροι. Για να δηλώσετε βοηθητικούς χώρους (αποθήκη, θέση στάθμευσης) οι οποίοι ηλεκτροδοτούνται από τον κοινόχρηστο μετρητή κατανάλωσης ηλεκτρικού ρεύματος θα συμπληρώσετε το πεδίο “αριθμός παροχής” με τον εννιαψήφιο αριθμό 999999999.

7. Αγροτεμάχια. Για να δηλώσετε αγροτεμάχια που εκμισθώνετε και στα οποία δεν υπάρχει μετρητής κατανάλωσης ηλεκτρικού ρεύματος θα συμπληρώσετε το πεδίο “αριθμός παροχής” με τον εννιαψήφιο αριθμό 999999999.

8. Κενά ακίνητα. Για κάθε ακίνητο που θέλετε να δηλώσετε ως κενό και για το οποίο έχει γίνει διακοπή του ηλεκτρικού ρεύματος πρέπει να συμπληρώσετε τον αριθμό παροχής ρεύματος που αναγράφεται στον μετρητή κατανάλωσης ηλεκτρικού ρεύματος.

Ο αριθμός αυτός υπάρχει και σε όλους τους λογαριασμούς του παρόχου ηλεκτρικής ενέργειας που σας έχουν αποσταλεί στο παρελθόν.

9. Συμπλήρωση ετησίου ποσού – πραγματικού ή τεκμαρτού – μισθώματος. Η συμπλήρωση του ετησίου ποσού του – πραγματικού ή τεκμαρτού – μισθώματος επιτρέπεται να γίνει σε μία από τις στήλες 13, 14 και 15, κατά περίπτωση, αφού προηγουμένως συμπληρώσετε τη στήλη 17 με το είδος της μίσθωσης.

Αφού, δηλαδή, συμπληρώσετε τις υπόλοιπες στήλες του πρώτου πίνακα και ανάλογα με το είδος μίσθωσης-χρήσης ακινήτου που θα επιλέξετε στη στήλη 17 θα ανοίξει πεδίο στο τέλος της εγγραφής στην οποία θα συμπληρώσετε το ετήσιο μίσθωμα.

Όταν επιλέξετε Καταχώρηση τότε το ετήσιο μίσθωμα θα καταχωρηθεί σε μία από τις στήλες για το ακαθάριστο εισόδημα σύμφωνα με την επιλογή που κάνατε στη στήλη 17.

Εφόσον υποβάλετε οριστικά το έντυπο Ε2 τα ποσά των στηλών 13, 14, 15 μεταφέρονται στους αντίστοιχους κωδικούς του Ε1 όπου θα μπορέσετε να ελέγξετε την ορθότητα των ποσών που καταχωρήσατε στο Ε2. Εάν διαπιστώσετε λάθος θα πρέπει να διορθώσετε πρώτα το έντυπο Ε2 και στη συνέχεια να το οριστικοποιήσετε ξανά.

10. Δήλωση μισθωμάτων που μειώθηκαν αναγκαστικά. Σε περίπτωση κατά την οποία τα μισθώματα που εισπράξατε το 2020 ήταν κουρεμένα από το κράτος λόγω COVID-19 για ορισμένους μήνες του έτους, θα πρέπει να συμπληρώσετε σε ξεχωριστή σειρά του εντύπου Ε2 τα στοιχεία για τα μισθώματα αυτά.

Δηλαδή, αν για ένα ακίνητό σας, εισπράξατε π.χ. το δίμηνο Ιανουαρίου-Φεβρουαρίου 2020 ολόκληρα τα ποσά των μηνιαίων μισθωμάτων που είχατε συμφωνήσει με τον μισθωτή σας, αλλά τους επόμενους 10 μήνες του 2020 εισπράξατε τα ποσά των μηνιαίων μισθωμάων μειωμένα κατά 40%, με παρέμβαση του κράτους (στα πλαίσια των μέτρων στήριξης νοικοκυριών και επιχειρήσεων απέναντι στις συνέπειες της επιδημίας του COVID-19), τότε θα πρέπει να συμπληρώσετε σε μία σειρά τα στοιχεία που αφορούν στο πρώτο δίμηνο του 2020, αναγράφοντας τον αριθμό 2 στη στήλη 10, όπου δηλώνεται ο αριθμός των μηνών είσπραξης του ενοικίου μέσα στο 2020, και ολόκληρο το ποσό (το 100%) του συμφωνηθέντος (και πραγματικά εισπραχθέντος) ενοικίου στη στήλη 11.

Στη στήλη 13, θα αναγράψετε – ως ετήσιο εισπραχθέν μίσθωμα – το ποσό που προκύπτει από τον πολλαπλασιασμό του μηνιαίου συμφωνηθέντος – και πραγματικά εισπραχθέντος -μισθώματος με τον αριθμό 2 που δηλώσατε στη στήλη 10 ως αριθμό μηνών κατά τη διάρκεια των οποίων εισπράξατε το σύνολο του συμφωνηθέντος μισθώματος.

Στη συνέχεια, σε δεύτερη σειρά, ακριβώς από κάτω, θα πρέπει να συμπληρώσετε, για το ίδιο ακίνητο, τα στοιχεία που αφορούν στους υπόλοιπους 10 μήνες του 2020, αναγράφοντας τον αριθμό 10 στη στήλη 10, και μειωμένο κατά 40% το ποσό του συμφωνηθέντος ενοικίου στη στήλη 11.

Στη στήλη 13, θα αναγράψετε – ως ετήσιο εισπραχθέν μίσθωμα – το ποσό που προκύπτει από τον πολλαπλασιασμό του μειωμένου κατά 40% μηνιαίου μισθώματος με τον αριθμό 10 που δηλώσατε στη στήλη 10.